Потребительское доверие в США по версии Conference Board за июнь заметно улучшилось, подскочив со 102,5 до 109,7 — лучшего уровня с начала 2022 года. Улучшение произошло как в текущей ситуации (до 155,3 с 148,9), так и в компоненте ожиданий (до 79,3 с 71,5). Последнее вытекает из мнений участников об их перспективах доходах, бизнеса и условий на рынке труда.

Продажи новых домов зафиксировали самые высокие годовые темпы более чем за год, увеличившись на 12,2% за месяц по сравнению с ожидаемым снижением на 1,2%, майские (предварительные) заказы на товары длительного пользования также превысили оценки показав е 1,7% против ожидаемых 0,8%.

Жилищный сектор США был одним из первых секторов, пострадавших от ужесточения политики ФРС, но теперь он снова на подъеме, производство все еще находится в рецессии, но сектор услуг продолжает расти прилично, и снижение инфляционного давления пока не очевидно.

В целом данные в пользу того, что ФРС продолжит ужесточение. Поскольку ФРС основной своей задачей видит снижение потребительского спроса как главного фактора управления уровнем инфляции, то можно сделать вывод о том, что шансы на июльское повышение ставки стали выше, а не ниже, и доллар получает дополнительную поддержку.

ЕЦБ на конференции в португальской Синтре выдерживает ястребиный настрой. Глава ЕЦБ Лагард предупредила, что рост заработной платы будет поддерживать инфляцию и рынок должен избегать ожиданий быстрого разворота политики, что предполагает, что ЕЦБ может намереваться удерживать ставки на пике дольше. Рынки процентных деривативов несильно изменились и почти полностью учитывают повышение на 25 базисных пунктов в июле и общее ужесточение на 50 базисных пунктов. Пока новости из Синтры позволяют евро удерживать позиции против доллара, несмотря на то что в большинстве других валютных пар доллар укрепляется.

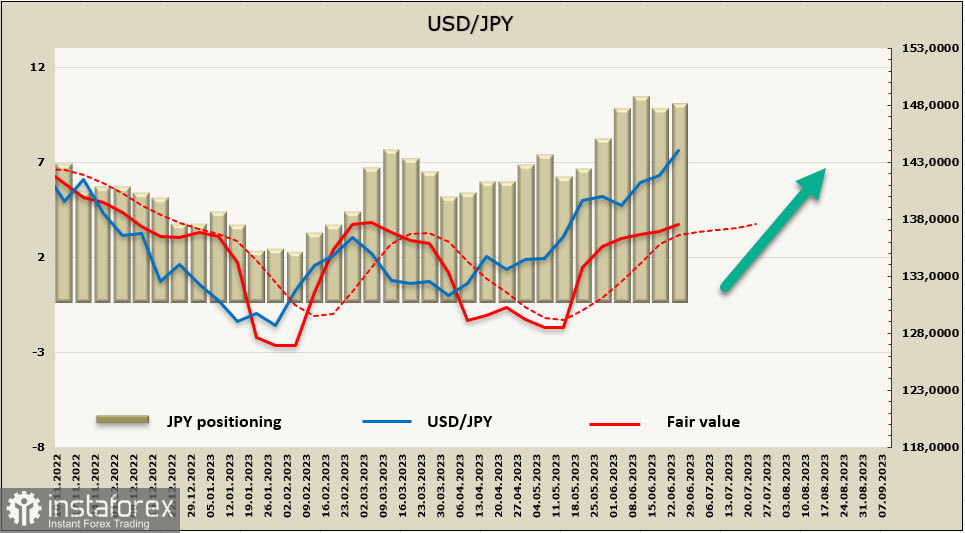

USD/JPY

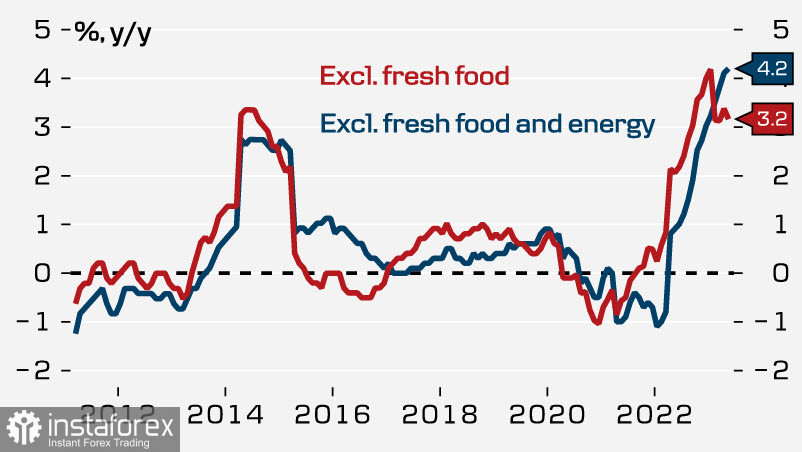

Потребительская инфляция без учета свежих продуктов питания (предпочтительный показатель Банка Японии) снизилась до 3,2% г/г, замедление отражает снижение тарифов на электроэнергию, а не изменение инфляционной тенденции. Базовая инфляция составила 4,3% (ранее 4,1%) и достигла 42-летнего максимума.

Следовательно, базовое ценовое давление продолжает набирать силу, и это явный признак её устойчивости. Кроме того, одним из ключевых факторов сохранения базовой инфляции является то, в какой степени будет влияние повышения заработной платы. Ряд крупных компаний повышают оплату работников, привязывая коэффициенты повышения к инфляции, то есть делают её стабильно высокой.

Между тем Банк Японии сохранил свою ультрамягкую позицию в денежно-кредитной политике. Центральный банк ожидает, что инфляция в среднем составит 1,8% в 2023 финансовом году в последнем квартальном прогнозе. Скорее всего, она будет пересмотрена в сторону повышения в следующем квартальном прогнозе банка от 28 июля.

Относительно того, будет ли Банк Японии на заседании в июле ужесточать монетарную политику, мнения высказываются прямо противоположные. DanskeBank, к примеру, ждет активных действий если не в июле, то в сентябре, и ожидает USD/JPY ниже 130 на диапазоне от 6 месяцев.

Банк Mizuho, проанализировав минутки от заседания 16 июня, приходит к противоположному выводу и не видит признаков нарастания импульса к пересмотру контроля кривой доходности YCC на июльской встрече. Функционирование рынка облигаций заметно улучшилось, и BoJ будет держать паузу и дальше, поскольку «... цена ожидания невелика». Япония долгие годы боролась с дефляцией, поэтому просто подождет снижения глобальной инфляции.

Чистая короткая позиция по JPY выросла за отчетную неделю на 243 млн, до -9,512 млрд, позиционирование устойчиво медвежье. Расчетная цена выше долгосрочной средней и направлена вверх.

Иена, как и ожидалось, ушла выше сопротивления 142.50, покинув канал, и теперь движение к максимуму 151.96 выглядит все более вероятным. Напомним, обесценивание иены в конце прошлого года вынудило Банк Японии вмешаться и пересмотреть диапазон контроля кривой доходности. Сейчас ситуация иная, поэтому остановить дальнейший рост USD/JPY может либо изменение ситуации на глобальном рынке с резким ростом спроса на защитные активы, либо интервенция со стороны BoJ. Ожидаем продолжения роста.

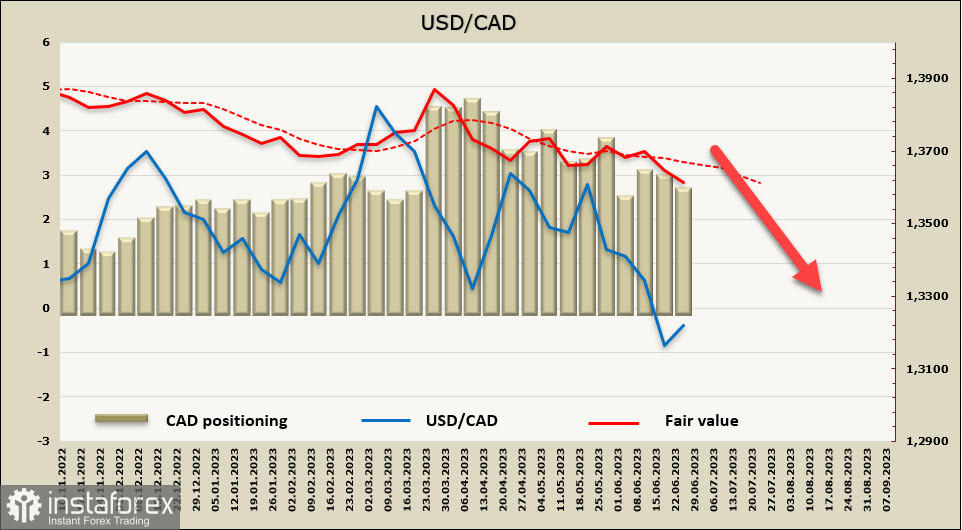

USD/CAD

Инфляция в Канаде резко снизилась в мае до 3,4% против 4,4% месяцем ранее, базовая инфляция с 4,1% до 3,7%, и убежденность рынка в том, что Банк Канады продолжит повышение ставки, сократилась. Впрочем, выводы делать еще рано, базовая инфляция по-прежнему слишком высокая, чтобы рассчитывать на то, что BoC откажется от запланированного повышения. В апреле Банк Канады прогнозировал снижение инфляции летом до 3%, и пока инфляция не снизилась к этому уровню.

Чистая короткая позиция по CAD сократилась за отчетную неделю на 219 млн, до -2,534 млрд, и, несмотря на то что позиционирование остается медвежьим, тенденция сокращения короткой позиции, начавшаяся в апреле, сохраняется. Расчетная цена ниже долгосрочной средней и направлена на юг.

Ожидаем дальнейшего снижения USD/CAD, цель – нижняя граница канала 1.3040/60. Откат вверх к сопротивлению 1.3225 состоялся, предполагаем, что нисходящее движение возобновится от текущих уровней. Для более выраженного роста оснований немного, ближайшее сопротивление 1.3260/70.