Своя рубаха ближе к телу. Что делать представителям Германии в ЕЦБ, если немецкая инфляция в июне ускорилась с 6,1% до 6,4%? Правильно, продолжать обильно использовать «ястребиную» риторику! А чем заняться представителям Испании, если потребительские цены в этой стране упали ниже таргета 2%? Вероятно, они будут говорить о необходимости завершения цикла монетарной рестрикции. Раскол в Управляющем совете ничего хорошего EUR/USD не сулит.

Динамика испанской инфляции

Статистика по инфляции показала, насколько неравномерно воздействует ужесточение денежно-кредитной политики ЕЦБ на 20 стран валютного блока. Высокий удельный вес производственного сектора Германии по сравнению с Испанией из-за проблем с цепочкой поставок и стремлением нанимателей удержать работников генерирует более высокие цены. Напротив, непроизводственная сфера более чутко реагирует на повышение ставки по депозитам.

Раскол внутри Управляющего совета может ограничить потенциал ее роста и нанести удар по EUR/USD. Тем более что годовые инфляционные ожидания домашних хозяйств в еврозоне в июне резко замедлились с 12,1% до 6,1%. Показатель в последний раз был на такой отметке в 2016.

Динамика европейских инфляционных ожиданий

По мнению Credit Agricole, ключевым фактором успеха евро в июне стало сужение спредов облигаций периферийных стран еврозоны и Германии. Однако так как экономические перспективы валютного блока ухудшаются, показатель начнет расширяться. Это негативно отразится на EUR/USD. К «медведям» по основной валютной паре относит себя и Danske Bank. Он считает, что ухудшение состояния мировой экономики во второй половине 2023 и американская исключительность будут способствовать ослаблению евро против доллара США.

В любой паре всегда две валюты. Чтобы ни происходило в Европе, инвесторы смотрят и на Северную Америку. А там вышла очередная порция сильной макростатистики. Новая оценка ВВП США за первый квартал показала более быстрый рост индикатора, до 2%, а снижение числа заявок на пособие по безработице говорит о силе рынка труда. Неудивительно, что шансы на повышение ставки по федеральным фондам до 5,75% в декабре подскочили до 36%, а EUR/USD вернулась ниже отметки 1,09.

Таким образом, дивергенция в экономическом росте США и еврозоны налицо. В то же время раскол в рядах ЕЦБ и существенное замедление европейских инфляционных ожиданий не позволяют евро расправить крылья. Рынок же убеждается, что прогнозы FOMC о повышении стоимости заимствований еще дважды в этом году, вероятнее всего, верны. Это приводит к укреплению американского доллара против основных мировых валют.

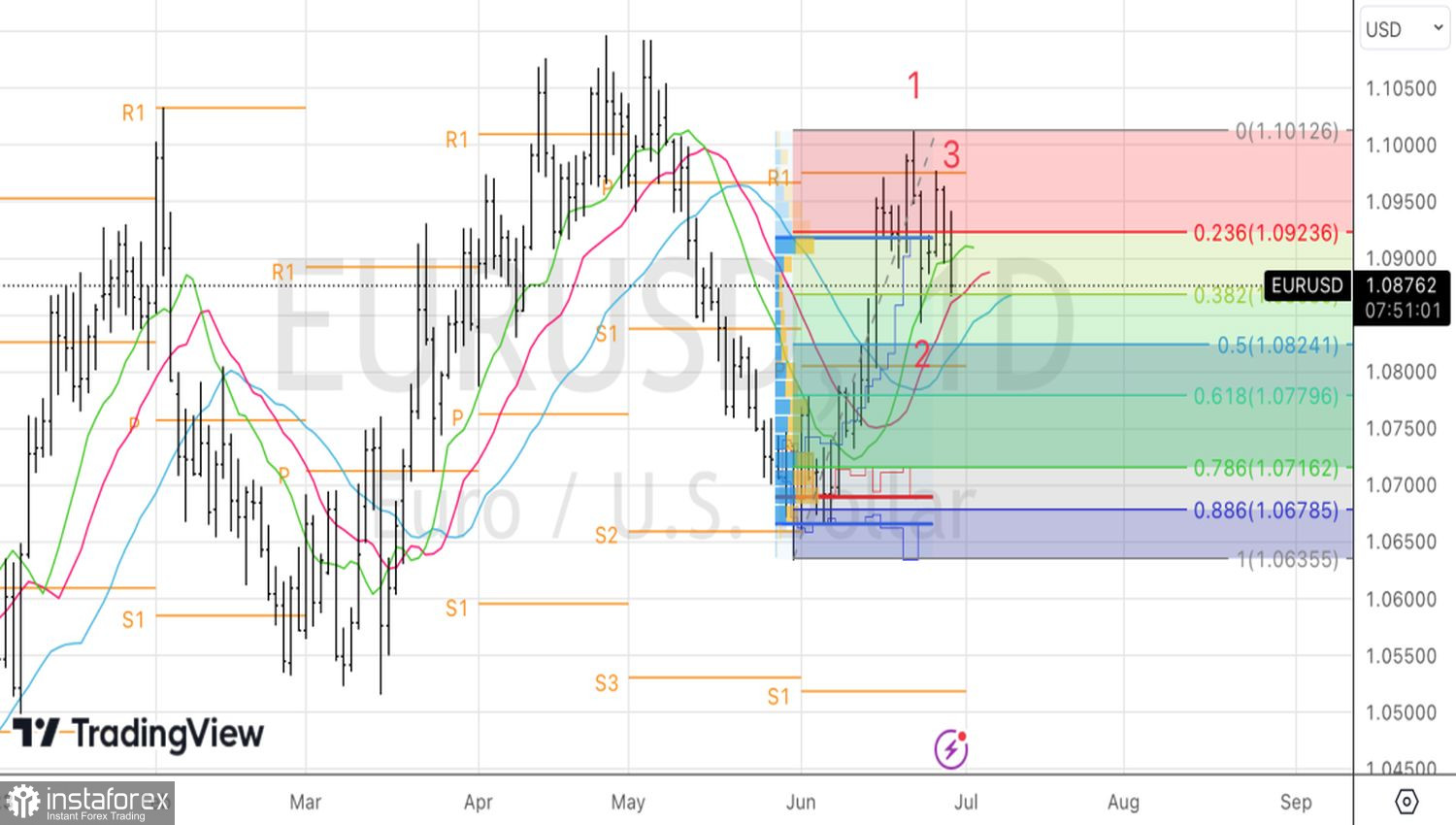

Технически на дневном графике EUR/USD продолжается реализация паттерна 1-2-3. Неспособность «быков» вернуть котировки выше уровня 23,6% по Фибоначчи от последней восходящей волны стала признаком их слабости и поводом для наращивания ранее сформированных шортов. Продолжаем продавать евро в направлении $1,0825 и $1,0800.