Неделя на мировых рынках акций закончилась на негативной ноте на общей волне пессимизма, вызванного, с одной стороны, публикацией протокола июньского заседания ФРС по денежно-кредитной политике, а с другой, прямо противоположных по значениям данных по занятости от компании ADP и Минтруда США.

Рынки продолжает будоражить тема возможного продолжения цикла повышения процентных ставок мировых центральных банков, и в первую очередь ФРС. Так опубликованный протокол заседания американского регулятора подтвердил эту вероятность. Это не было новостью, но рынки исправно отыграли этот негатив, который только усилился после обнародования данных по занятости в частном секторе от ADP, которые продемонстрировали сильный прирост новых рабочих мест, правда, в основном в секторе услуг. Этот негатив усилил возможность того, что Федрезерв все-таки решится поднять ставки, обещанные ранее два раза.

Но ситуация снова стала неопределенной уже после выхода в пятницу официальных данных по числу новых рабочих мест в несельскохозяйственном секторе США, которые, в свою очередь, показали заметно меньший прирост, чем это ожидалось до 209 000 против 225 000, но, несмотря на это, цифры сами по себе оказались выше порогового значения в 200 000, что указывает на в целом сохраняющийся положительный темп роста занятости, но с риском его заметного падения в будущем.

Валютный рынок, как и товарно-сырьевой, отреагировал на эти новости довольно прохладно, фактически подтверждая озвученный ранее наш тезис о том, что только стабилизация инфляции в Америке или возобновление ее роста может вынудить Федрезерв действительно продолжить поднимать процентные ставки.

Итак, что следует ожидать на рынках на наступившей неделе?

Главным событием этой недели будет публикация данных инфляционных показателей в Китае, Германии и, конечно же, в Америке. При всей важности этих значений из КНР и ФРГ все-таки в фокусе рынков будет именно обнародование свежих цифр индекса потребительских цен в США, которые будут представлены в среду. Напомним, что решение ФРС по денежной политике продолжает играть наиважнейшую роль для мировых финансовых рынков.

Согласно консенсус-прогнозу, общее значение потребительской инфляции должно в годовом выражении упасть к 3.1% против 4.0% за предыдущий рассматриваемый период. В соотношении месяц к месяцу показатель должен, наоборот, прибавить 0.3% в июне против майского повышения на 0.1%.

Если эти данные, прежде всего в годовом исчислении, подтвердят ожидаемое снижение или упадут еще большее, то можно будет ожидать новую волну спроса на рисковые активы, включая товарно-сырьевые, сопровождаемую ослаблением курса доллара на фоне понижения доходности трежерис. Такое поведение рынка можно будет объяснить заметным падение вероятность новых повышений ставок ФРС.

Мы по-прежнему придерживаемся мнения, что американский регулятор больше не будет поднимать процентные ставки, что может быть в полной мере подтверждено публикуемыми на этой неделе данными по инфляции в Америке.

Прогноз дня:

EUR/USD

Пара достигла нашей предыдущей целевой отметки 1.0970, преодоление которой на фоне возможного продолжения снижения инфляции в США может привести к росту пары к 1.1100.

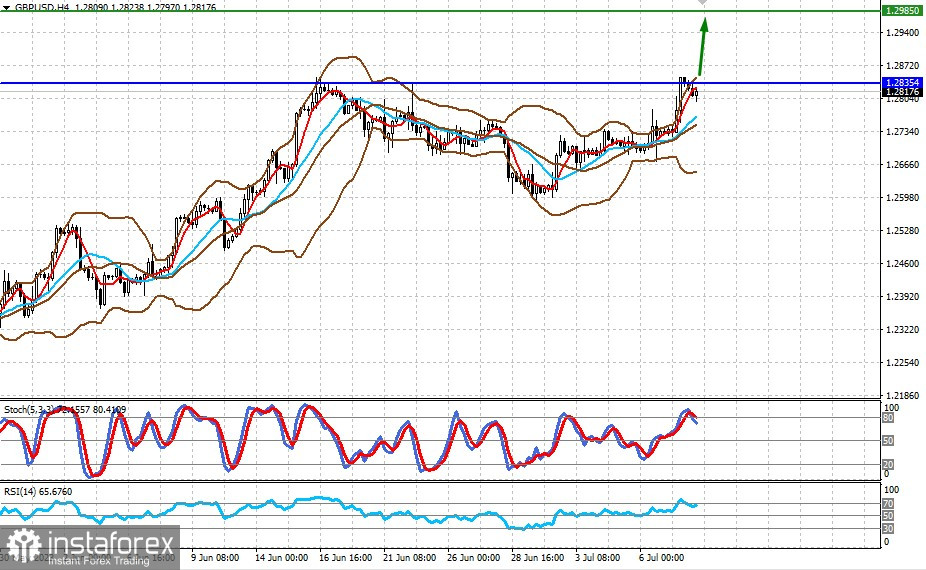

GBP/USD

Пара тестирует уровень 1.2835, рост выше которого может привести к повышению пары к отметке 1.2985. Стимулом к этому может послужить публикация данных о снижении инфляции в США и устойчивые ожидания роста ставок от Банка Англии из-за высокой инфляции уже в Британии.