Евро стоял на пороге обновления самой продолжительной победной серии с 2004, однако Клаас Кнот все испортил. По словам главы Банка Нидерландов, если повышение ставки по депозитам в июле – необходимость, то в ее росте в сентябре нет никакой гарантии. Если «ястребы» ЕЦБ начинают сомневаться, где именно находится пик стоимости заимствований, на уровне 3,75% или 4%, «быкам» по EUR/USD пора бы сделать паузу.

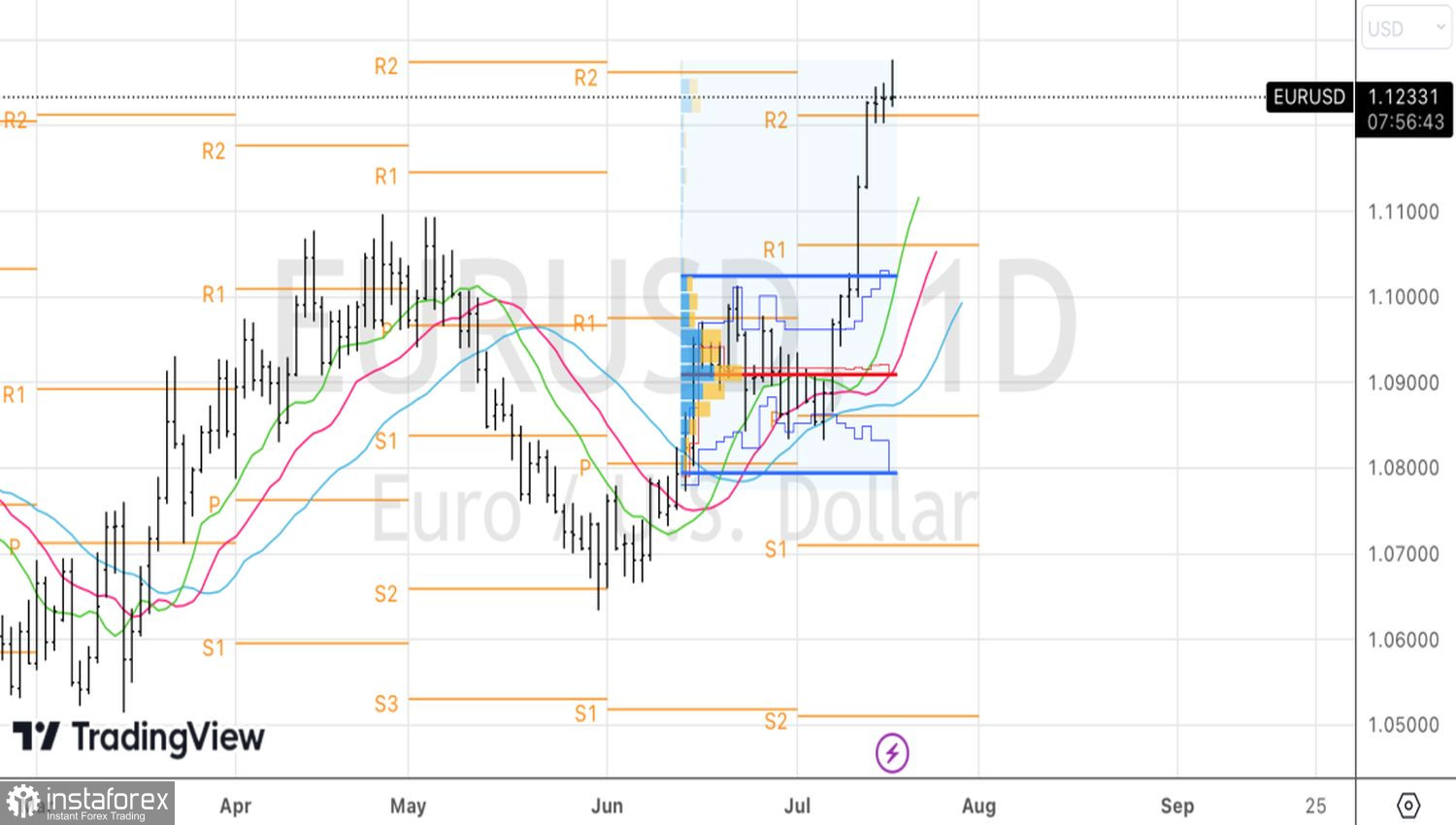

Динамика евро по отношению к доллару США

По мнению Banco Bilbao Vizcaya Argentaria, восходящую динамику основной валютной пары помогают объяснить движение спреда доходности 2-летних американских и немецких облигаций в пользу евро, самоуспокоенность рынка и эволюция фондовых индексов. Действительно, ставки долговых рынков реагируют, в первую очередь, на монетарную политику центробанков.

В этом отношении завершение цикла ужесточения денежно-кредитной политики ФРС – мощный драйвер для продаж доллара США. Впрочем, Bank of New York Mellon, считает, что он уже учтен в котировках EUR/USD. При этом сложно найти что-то положительное для евро, кроме корректировок позиционирования. Действительно, спекулятивные чистые позиции еще пару недель назад выглядели чрезмерно «медвежьими», и июльское ралли заставило продавцов бежать с поля боя.

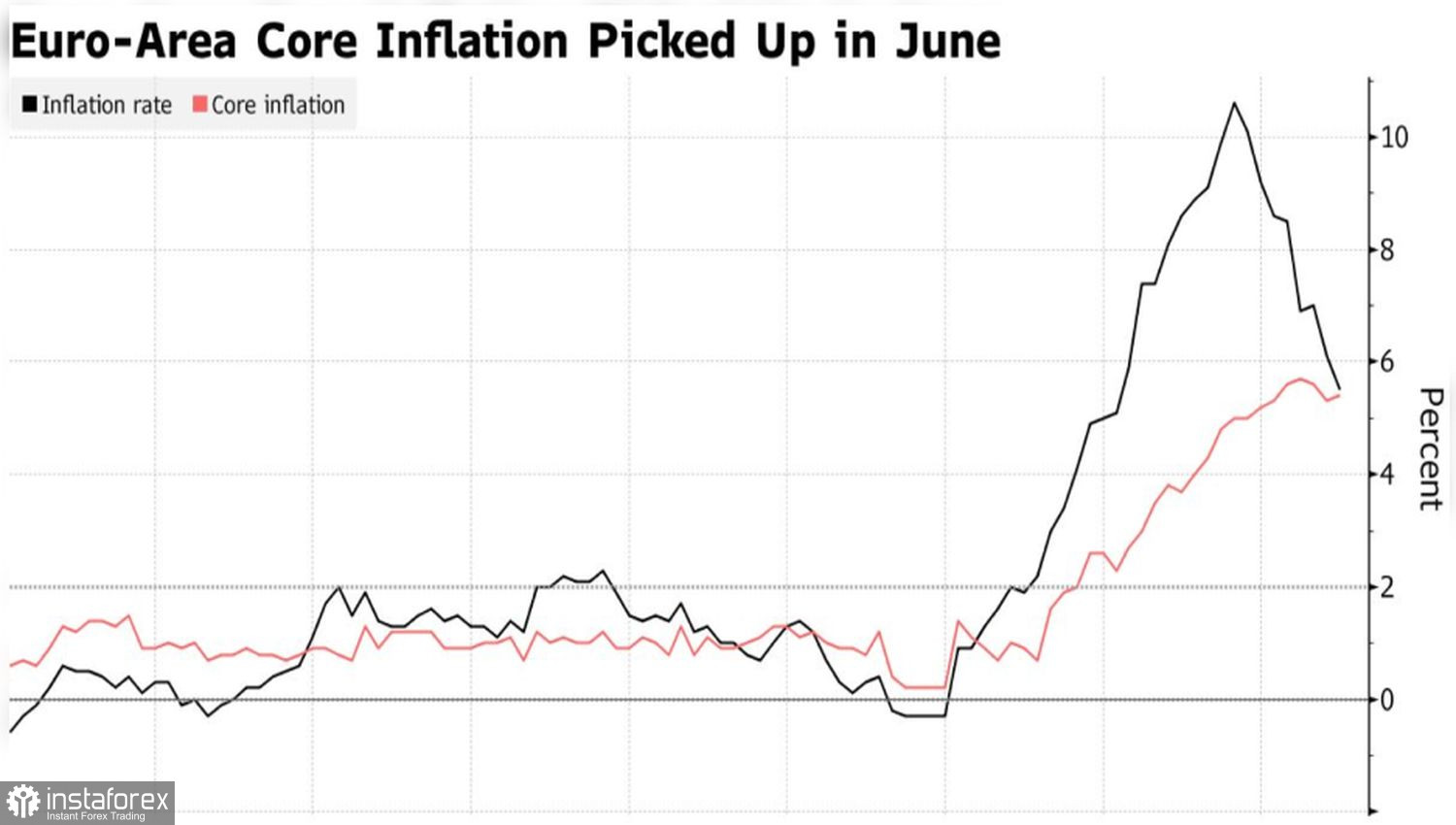

После консенсус-прогноза экспертов Bloomberg о росте ставки по депозитам до потолка в 4%, рынок в это окончательно поверил. Но Клаас Кнот внес сомнения в стройную теорию. Голландец отметил, что дальнейшие решения ЕЦБ будут зависеть от траектории движения базовой инфляции в еврозоне. Ее резкое замедление позволит говорить, что большую часть работы ЕЦБ уже выполнил. Пора на покой.

Динамика инфляции в еврозоне

Таким образом, у рынка начинают появляться сомнения в возможности евро продолжить ралли против доллара США в ближайшей перспективе. Тем более, что через неделю нас ожидают, вероятнее всего, исторические заседания ФРС и ЕЦБ с ростом ставок на них до своих пиков в 5,5% и 3,75%. В таких условиях растут риски изменения позиционирования и консолидации основной валютной пары.

Что касается ее средне- и долгосрочных перспектив, то они выглядят «бычьими». И дело не столько в окончании цикла ужесточения денежно-кредитной политики ФРС. Дело в поселившемся на рынке оптимизме. Долгое время инвесторы боялись, что инфляция бросит якорь на повышенных уровнях. Что экономика США окунется в рецессию.

В июле риски реализации подобных сценариев развития событий существенно уменьшились. Возвращение инфляции к таргету и мягкая посадка – вот что волнует рынки. В такой среде EUR/USD имеет неплохие шансы продолжить ралли. После того как сбросит балласт – избавится от покупателей, которые в это не верят.

Технически формирование пин-бара с большой верхней тенью свидетельствует о переходе инициативы в руки «медведей». При этом прорыв пивот-уровня на 1,1215 с последующим обновлением локального дна скопления на 1,12 могут стать основаниями для краткосрочных продаж EUR/USD.