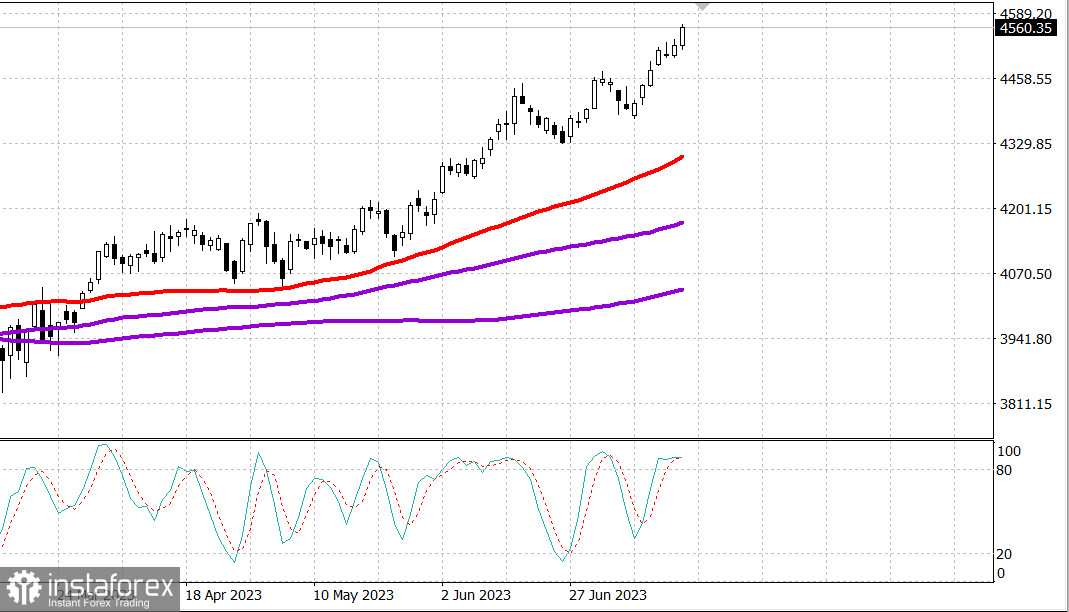

S&P500

Обзор 18.07

Рынок США: Новый рост.

Главные индексы США выросли во вторник: Доу +1%, NASDAQ + 0.9%, S&P500 +0.7%,тS&P500 4556, диапазон 4510 - 4600.

Фондовый рынок начал сессию смешанно на уровне индексов, но закрылся солидным ростом. Первоначально слабые акции мегакапитализации сдерживали основные индексы, в то время как в целом рынок демонстрировал приличную силу. Однако рынок развернулся вверх после того, как несколько крупных капиталов оправилось от ранних потерь. Все основные индексы закрылись вблизи своих дневных максимумов, во главе с Russell 2000 (+1,3%).

Microsoft ( MSFT 359,49, +13,76, +4,0%), снизившись на 1,0% в минимуме дня, вырос после объявления о введении Bing Chat Enterprise, цен на Microsoft 365 Copilot и расширенном партнерстве с AI Мета-платформы (META 312,05, +1,43, +0,5%). NVIDIA (NVDA 474,94, +10,33, +2,2%) также выросла в ответ на новость из-за продвижения с ИИ. ETF Vanguard Mega Cap Growth ETF (MGK) закрылся ростом на 0,8%, восстановившись после утренней потери в 0,7%.

По мере того как вырос Microsoft, другие части рынка несколько смягчались. ETF Invesco S&P 500 Equal Weight (RSP), который вырос на 0,8% на максимуме дня, закрылся с ростом на 0,6%.

Рост более широкого рынка был обусловлен идеей о том, что экономика США избежит жесткой посадки. Отчет о розничных продажах за июнь помог подтвердить эту идею, но поначалу так не казалось.

Вкратце, общий объем продаж и продажи без учета автомобилей выросли на 0,2% слабее, чем ожидалось, но оба показателя за май были пересмотрены в сторону повышения. Продажи товаров, которые учитываются при расчете личных расходов в отчете о ВВП, выросли на солидные 0,6%.

Сильный рост в Bank of America (BAC 30,70, +1,30, +4,4%), Charles Schwab (SCHW 66,01, +7,37, +12,6%) и Morgan Stanley (MS 91,94, +5,57, +6,5%) после их отчетов о прибылях и убытках, были еще одним источником поддержки для более широкого рынка. SPDR S&P Bank ETF (KBE) вырос на 3,5%, а S&P 500 Regional Banking ETF (KRE) подскочил на 4,2%.

В связи с этим финансовые секторы S&P 500 (+1,1%) были одними из лучших по эффективности наряду с информационными технологиями (+1,3%) и энергетикой (+1,0%). Только три из 11 секторов закрылись с потерями: недвижимость (-0,8%), коммунальные услуги (-0,8%) и потребительские товары (-0,1%).

Отражая оптимистичный взгляд на экономику, индекс Dow Jones Transportation Average подскочил на 2,0% до нового 52-недельного максимума.

Казначейские обязательства торговались смешанно. Доходность 2-летних облигаций выросла на четыре базисных пункта до 4,76%, а доходность 10-летних облигаций снизилась на один базисный пункт до 3,79%.

- Nasdaq Composite: +37,1% с начала года

- S&P 500: +18,6% с начала года

- Рассел 2000: +12,2% с начала года

- S&P Midcap 400: +11,8% с начала года

- Промышленный индекс Доу-Джонса: +5,4% с начала года

Обзор экономических данных:

- Общий объем розничных продаж в июне увеличился на 0,2% и слабее, чем ожидалось, по сравнению с предыдущим месяцем (консенсус 0,5%), однако майские продажи были пересмотрены до + 0,5% (с 0,3%). За исключением автомобилей, июньские розничные продажи также выросли на 0,2% слабее, чем ожидалось (консенсус + 0,3%), после пересмотренного в сторону повышения роста на 0,3% (с 0,1%) в мае. С учетом пересмотра продаж в мае в сторону повышения июньские результаты примерно совпали с ожиданиями.

- Ключевым выводом из отчета является то, что продажи, которые используются при расчете личных расходов в отчете о ВВП, выросли на солидные 0,6%, оставив их далеко в стороне от экономики, якобы переживающей рецессию.

- Общее промышленное производство снизилось на 0,5% в месячном исчислении в июне (консенсус 0,0%) после пересмотренного в сторону понижения снижения на 0,5% (с -0,2%) в мае. Коэффициент использования производственных мощностей снизился до 78,9% (консенсус 79,5%) с пересмотренного в сторону понижения 79,4% (с 79,6%) в мае.

- Ключевым выводом из отчета является то, что большинство основных промышленных секторов продемонстрировали снижение в июне, отражая ослабление спроса, которое больше повлияло на производственную часть экономики, чем на сферу услуг.

- Товарно-материальные запасы предприятий выросли на 0,2% в мае (консенсус 0,2%) после пересмотренного увеличения на 0,1% в апреле (с 0,2%).

- Индекс рынка жилья NAHB вырос до 56,0 в июле (консенсус 56,0%) с 55,0 в июне.

Elevance Health (ELV), Goldman Sachs (GS), ASML (ASML), US Bancorp (USB), Baker Hughes (BKR) и Halliburton (HAL) — вот некоторые из наиболее известных имен, сообщающих о доходах перед открытием в среду.

Забегая на среду, участники рынка получат следующие экономические данные:

- 7:00 утра по восточному времени: Еженедельный индекс заявок на ипотеку MBA (предыдущий +0,9%)

- 8:30 утра по восточному времени: ввод жилья в июне (консенсус 1,475 млн; предыдущий: 1,631 млн) и разрешения на строительство (консенсус Briefing.com: 1,472 млн; предыдущий: 1,491 млн).

- 10:30 по восточному времени: Еженедельные запасы сырой нефти EIA (ранее +5,95 млн баррелей)

Энергетика: Нефть Брент 79.70 долл.

Вывод: Рынок сохраняет силу, однако коррекция очень нужна для новых покупок.

Макаров Михаил, еще больше аналитики: