S&P500

Обзор 25.07

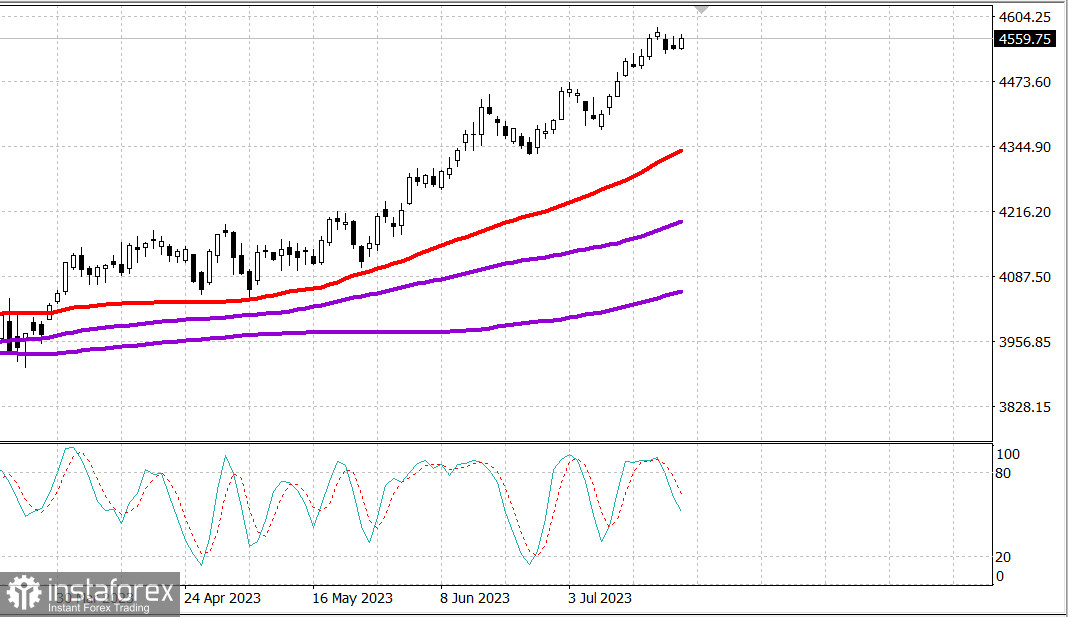

Рынок США. На максимумах перед важными новостями.

Главные индексы США выросли в понедельник: Доу +0.6%, NASDAQ +0.2%, S&P500 +0.4%, S&P500 4556, диапазон 4510 - 4590.

Основные индексы выросли вчера в преддверии напряженной недели событий, влияющих на рынок. Промышленный индекс Доу-Джонса зарегистрировал свой одиннадцатый рост подряд, так как многие акции «голубых фишек» показали рост выше.

На этой неделе участники рынка получат большой объем отчетов, возглавляемый Alphabet (GOOG 121,88, +1,57, +1,3%) и Microsoft (MSFT 345,11, +1,34, +0,4%) после закрытия во вторник и Meta Platforms (META 291,61, -2,65, -0,9%) после закрытия в среду.

Несколько центральных банков объявят о политических решениях, в том числе ФРС в среду, ЕЦБ в четверг и Банк Японии в пятницу. Недавние успехи были частично обусловлены мнением о том, что ФРС близка к завершению повышения ставок, поэтому участники будут внимательно следить за комментариями, сопровождающими решение FOMC в среду.

Участники также будут сосредоточены на ключевых экономических данных на этой неделе, кульминацией которых станет июньский отчет о личных доходах и расходах в пятницу, в котором представлены предпочтительные индикаторы инфляции ФРС (индексы цен PCE и базовый PCE).

В понедельник более взвешенный подход к покупкам отразился в низком объеме и смешанной картине подъема-падения, когда растущие акции опережали падающие на NYSE, а падающие опережали растущие на Nasdaq.

Девять из 11 секторов S&P 500 показали рост. Энергетика (+1,7%) показала лучшие результаты, чему способствовал рост Chevron (CVX 161,82, +3,13, +2,0%), который заявил, что ожидает, что прибыль на акцию во втором квартале превысит консенсус, и рост цен на нефть (78,83 долл./барр., +1,78, +2,3%). Сектор финансов (+1,0%) и недвижимости (+1,0%) также отличились.

В то же время секторы коммунальных услуг (-0,3%) и здравоохранения (-0,2%) оказались в нижней части списка.

Казначейские обязательства начали сессию с роста после публикации обескураживающих предварительных данных PMI в обрабатывающей промышленности и сфере услуг за июль из еврозоны. Между тем предварительные июльские индексы деловой активности S&P Global в обрабатывающей промышленности и сфере услуг США были неоднозначными, показывая некоторое улучшение в обрабатывающей промышленности по сравнению с июнем, в то время как активность в сфере услуг несколько снизилась по сравнению с июнем.

Доходность приблизилась к своим дневным максимумам, так как рынок переварил удачный аукцион по 2-летним облигациям и приготовился к аукциону по 5-летним облигациям на 43 миллиарда долларов во вторник. Доходность 2-летних облигаций выросла на три базисных пункта, до 4,88%, а доходность 10-летних нот выросла на один базисный пункт, до 3,86%.

- Nasdaq Composite: +34,3% с начала года

- S&P 500: +18,6% с начала года

- Рассел 2000: +11,6% с начала года

- S&P Midcap 400: +11,5% с начала года

- Промышленный индекс Доу-Джонса: +6,8% с начала года

Обзор экономических данных:

- Июль S&P Global US Manufacturing PMI - предварительный прогноз 49,0; Пред. 46.3

- Июль S&P Global US Services PMI - предварительный прогноз 52,4; Пред. 54.4

Забегая на вторник, участники рынка получат следующие экономические данные:

- 09:00 по восточному времени: индекс цен на жилье FHFA за май (предыдущие 0,7%)

- 09:00 по восточному времени: майский индекс цен на жилье S&P Case-Shiller (консенсус -1,9%; предыдущий -1,7%).

- 10:00 по восточному времени: потребительское доверие за июль (консенсус 111,5; предыдущий: 109,7)

Энергетика. Нефть выросла до 83 долл., 82.99 Брент утром во вторник

Германия инвестирует 20 млрд евро в производство чипов в стране.

PMI промышленный Еврозоны снизился ниже 50, до 48.9.

Вывод. Рынки ждут важных новостей со среды по пятницу - наблюдаем.

Макаров Михаил, еще больше аналитики: