Глобальные доходности продолжают рост. Одним из катализаторов стал более сильный, чем прогнозировалось, уровень занятости в частном секторе ADP (324 тыс. против ожидаемых 190 тыс. и 455 тыс. ранее). Сильные данные ADP увеличивают вероятность выхода и более позитивных данных по занятости в пятницу, что в целом поддерживает доллар США.

Вторая причина - ежеквартальный план рефинансирования Казначейства. Предложение облигаций на 1 трлн долл. косвенно указывает на проблемы с налогами, растущий разрыв между расходами и доходами. Бюджетный комитет Конгресса прогнозирует замедление экономического роста и увеличение уровня безработицы, улучшение ожидается после того, как ФРС начнет снижать ставку, а пока приходится купировать бюджетный дефицит ростом заимствований.

Как следствие, под давлением оказались рисковые активы. Доллар выглядит сильным, и причин ждать его ослабления в краткосрочной перспективе нет.

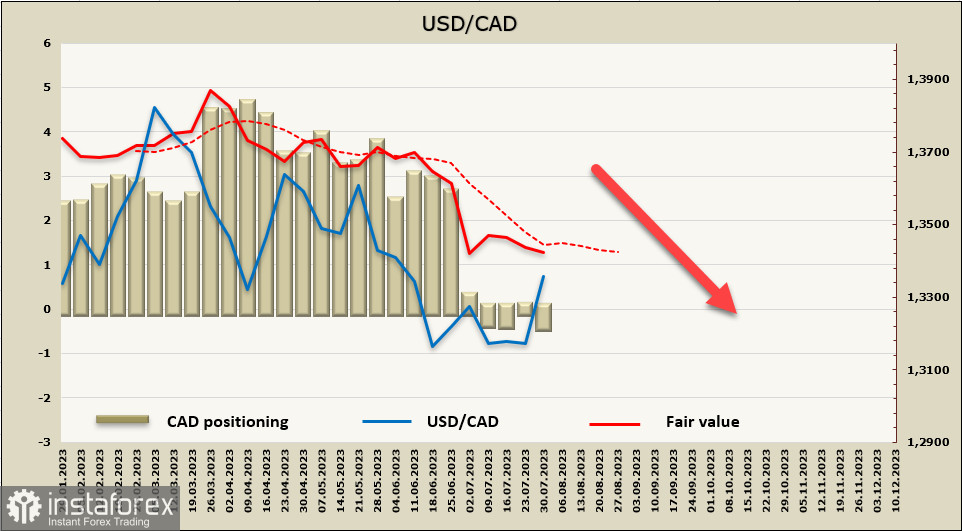

USD/CAD

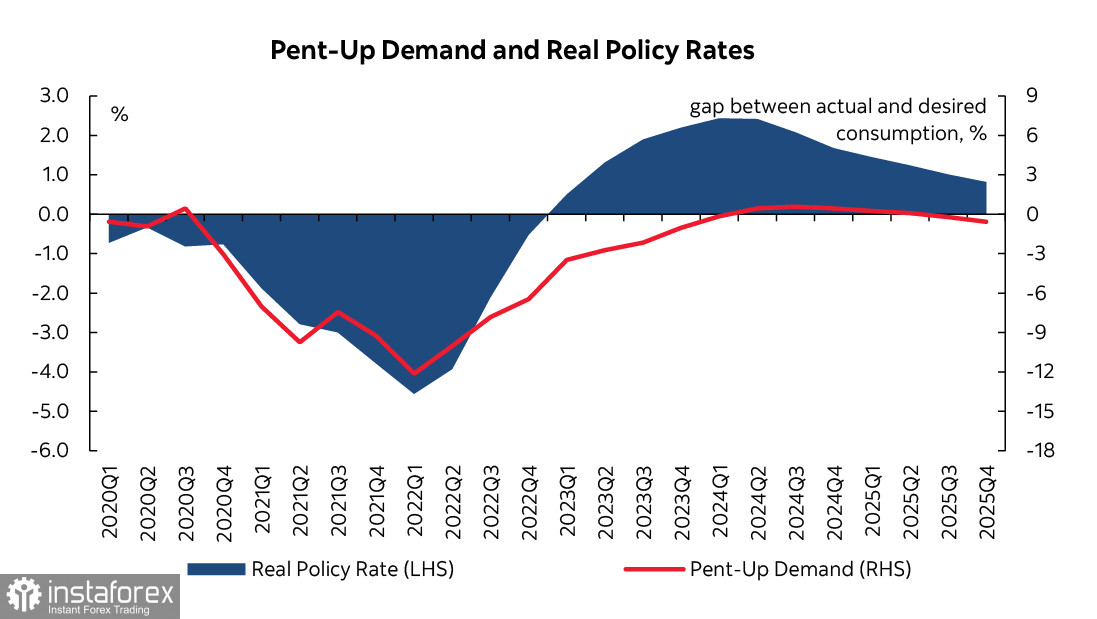

Канадская экономика выглядит устойчивой перед угрозой быстрого роста процентных ставок, эта устойчивость, по мнению аналитиков Scotiabank, объясняется высоким уровнем неудовлетворённого спроса – показателем разрыва между фактическим и желаемым потреблением.

В период пандемии разрыв между фактическим и желаемым потреблением увеличился, что объясняется, с одной стороны, низкими процентными ставками, легким доступом к кредитованию, быстрым восстановлением рынка труда и рекордно низким уровнем безработицы, и, с другой стороны – ограничением предложения. Этот разрыв так и не ликвидирован, несмотря на все усилия Банка Канады по замедлению экономического роста, отложенный спрос сохраняется.

Для ликвидации отложенного спроса необходим период устойчивых положительных процентных ставок, что в условиях высокого уровня инфляции всё еще проблематично. Соответственно, Банку Канады необходимо продолжать усилия к замедлению инфляции, а значит, продолжать повышать ставку, пока отложенный спрос не будет ликвидирован. Эта необходимость дает основания предполагать, что спред доходностей в пользу канадца будет сохраняться еще продолжительное время, что в итоге будет поддерживать рост спроса на луни и повышать его рыночный курс.

Совокупная длинная позиция по CAD выросла за отчетную неделю на 380 млн, до +420 млн, позиционирование остается нейтральным с небольшим перевесом в пользу канадца. Расчетная цена по-прежнему направлена вниз и находится ниже долгосрочной средней, что дает основания считать текущий рост USD/CAD коррекционным.

Масштабные покупки USD привели не обошли стороной и USD/CAD, рост ограничен сопротивлением 1.3375/85, где вероятен разворот вниз. В случае если сопротивление не устоит, то следующая зона сопротивления – 1.3450/70. Ожидаем, бычий импульс вскоре завершится и пара возобновит снижение, долгосрочная цель по-прежнему в зоне сильной поддержки 1.3000/20.

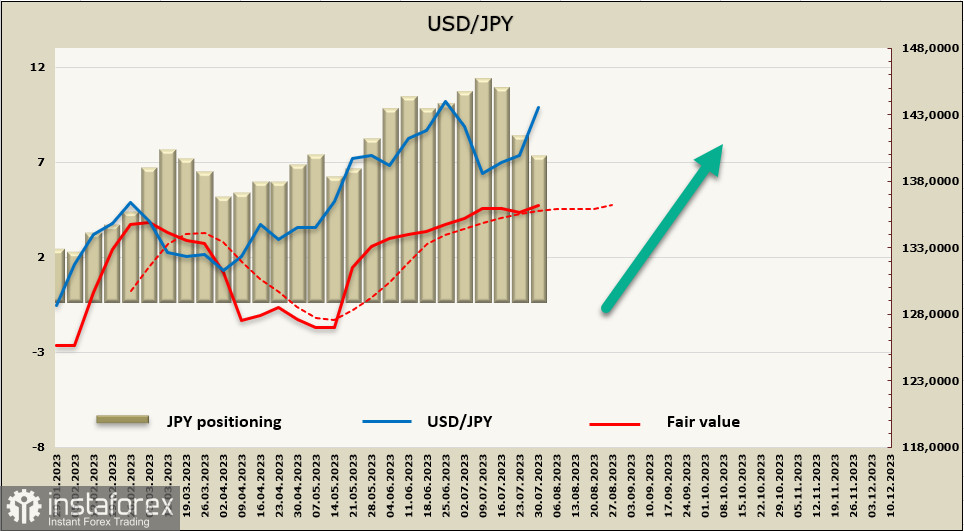

USD/JPY

Банк Японии внес коррективы в программу контроля доходности (YCC), сделав ее более гибкой. Целевой диапазон остался прежним (+/-50п), однако границы диапазона теперь рассматриваются как ориентиры, а не как жесткие ограничения.

Эта корректировка направлена на повышение устойчивости смягчения денежно-кредитной политики при одновременном признании проблем, связанных с ростом инфляции и глобальными тенденциями процентных ставок. По сути, это означает, что центральный банк готов позволить доходности 10-летних JGB подняться выше уровня 0,5% и даже достичь 1,0%, если этого потребуют рыночные условия. Но с учетом того, что спрос на облигации JGB со стороны внутренних инвесторов высок, доходность облигаций вряд ли поднимется к 1%, разве что это не поспособствует рост доходности в США.

Глава BoJ Уэда на пресс-конференции подчеркнул, что эту корректировку не следует интерпретировать как ужесточение денежно-кредитной политики. По его словам, стабильная инфляция с ростом заработной платы еще не достигнута и центральный банк готов к дальнейшему смягчению в случае необходимости.

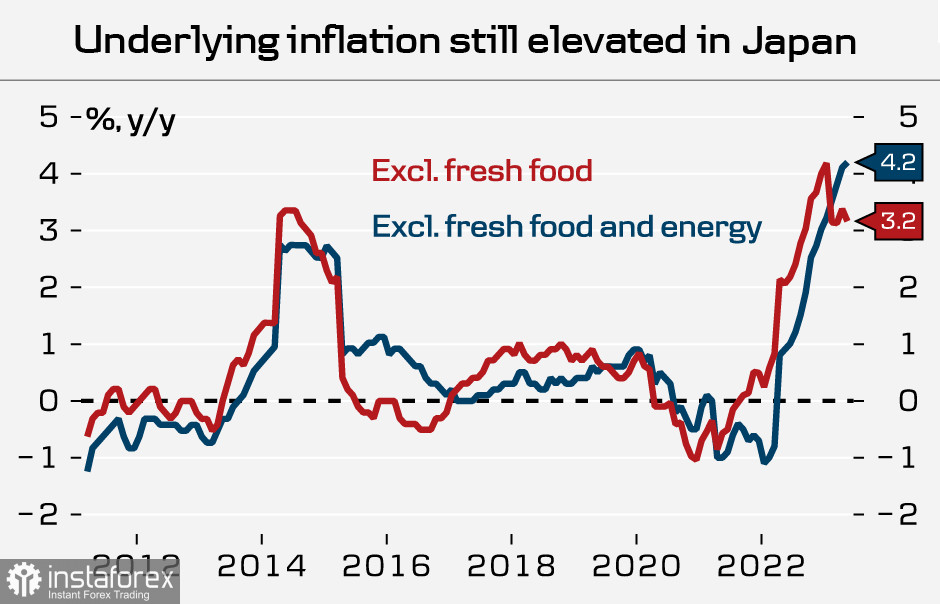

Банк Японии также пересмотрел свои прогнозы инфляции в отчете о перспективах в сторону повышения, в первую очередь повысив медианный базовый прогноз ИПЦ на 2023 финансовый год до 2,5% с 1,8% в апреле.

Что итоги заседания Банка Японии означают для иены? Если доходность начнет рост, то иена может получить стимул к укреплению, особенно на фоне приближения к пику глобальных процентных ставок. Пока о развороте USD/JPY вниз говорить рано, однако если отчет CFTC в ближайшую пятницу вновь покажет сокращение короткой позиции по иене, то это, скорее всего, будет означать начало разворота.

Чистая короткая позиция по иене заметно сокращается вторую неделю подряд, в этот раз она уменьшилась на 1,227 млрд, общий перевес по-прежнему в пользу доллара и по итогам отчетной недели он составлял -6,898 млрд. Несмотря на коррекцию позиций на фьючерсном рынке, расчетной цене удалось удержаться выше долгосрочной средней.

Неделей ранее мы предположили, что торговля USD/JPY будет идти преимущественно в боковом диапазоне, однако не оправдавшиеся надежды по итогам заседания Банка Японии и общий рост спроса на доллар позволили сформироваться еще одному бычьему импульсу. Ближайшая цель 145.06, обновление локального максимума усилит бычий импульс, а цель сместится к верхней границе канала 147.30/70.