В кратком обзоре рынков:

- Акции Maplebear стартовали с роста.

- Disney столкнулась с проблемами после удвоения инвестиций в свои парки развлечений.

- Канадская инфляция ускорилась из-за роста цен на топливо.

- Билл Норти из U.S. Bank Wealth Management подчеркивает важность заседания ФРС и возможных изменений в их коммуникации. "Рынки ожидают подробной информации о взглядах ФРС на инфляцию", - говорит он.

Норти также отмечает, что, несмотря на рост инфляции в последний год, достижение цели инфляции в 2% установленной ФРС, будет сложной задачей.

ФРС планирует предоставить свой экономический прогноз, в том числе ожидания по процентным ставкам, инфляции и экономическому росту. Это может дать понимание о будущем курсе монетарной политики.

Майкл Грин из Simplify Asset Management указывает на риски связанные со ставками: "Если ФРС заявит о возможности повышения ставок в 2024 году, рынок может воспринять это как агрессивный ход".

Тем не менее, финансовые рынки почти уверены (на 99%), что ФРС сохранит свою ключевую ставку на текущем уровне 5,25%-5,00% и вероятность того, что ставка останется неизменной на следующем заседании в ноябре, составляет 70,9% по данным FedWatch CME.

Рост годовой инфляции в Канаде, вызванный увеличением цен на бензин, а также более существенное сокращение нового жилищного строительства в США, чем предполагалось, повысили степень неуверенности среди инвесторов.

Несмотря на слабость рынка первичного публичного размещения акций (IPO), некоторые компании продемонстрировали активность. Так, приложение для доставки продуктов Instacart Maplebear Inc дебютировало на Nasdaq вскоре после успешного старта производителя микросхем Arm Holdings. В результате акции Maplebear выросли на 12,3%, в то время как акции Arm Holdings снизились на 4,9%.

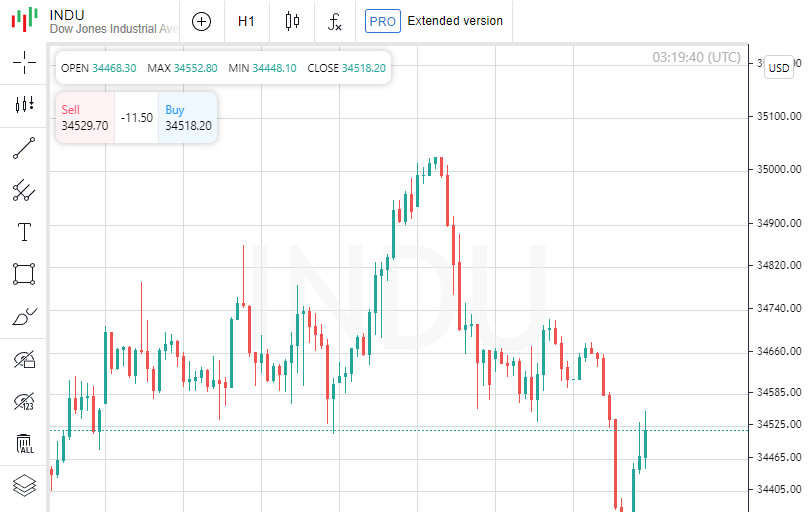

Промышленный индекс Dow Jones снизился на 106,57 пункта, до 34 517,73. Индекс S&P 500 потерял 9,58 пункта, установившись на отметке 4 443,95. Индекс Nasdaq Composite также ушел в минус, потеряв 32,05 пункта и опустившись до 13 678,19.

Большая часть основных секторов индекса S&P 500 показала отрицательную динамику. Особенно пострадали энергетический и потребительский сектора.

Акции Walt Disney ощутили давление после заявления компании о планах почти удвоить капитальные вложения в свои парки развлечений на следующее десятилетие.

Компания Starbucks также столкнулась с негативной реакцией рынка, когда аналитики TD Cowen понизили рейтинг акций популярной сети кофеен.

Автогиганты General Motors и Ford Motor Co стали предметом внимания инвесторов, так как профсоюз United Auto Workers предупредил о возможности начала забастовок в пятницу, если текущие переговоры не приведут к значительному прогрессу.

На фондовой бирже NYSE количество акций, показавших отрицательную динамику, превысило количество акций с положительной динамикой в соотношении 1,67 к 1. На Nasdaq этот показатель составил 1,47 к 1 в пользу "медведей".

Индекс S&P 500 показал семь новых годовых максимумов и девять минимумов, в то время как на Nasdaq Composite было зарегистрировано 33 новых максимума и 257 новых минимумов.

Общий объем торговли акциями на американских биржах достиг 9,60 млрд, что ниже среднего показателя в 10,05 млрд за последние 20 дней.

Индекс волатильности CBOE Volatility Index, отражающий ожидания рынка относительно колебаний индекса S&P 500, увеличился на 0,79% до 14,11 пункта.

На товарных рынках золото немного подешевело: фьючерсы на золото со сроком поставки в декабре снизились на 0,05% до $1,00 за тройскую унцию. В то же время цена на нефть WTI, предназначенную для поставки в ноябре, увеличилась на 0,29% и достигла $90,84 за баррель. Фьючерсы на нефть Brent также выросли на 0,23%, достигнув отметки в $94,65 за баррель.

На валютном рынке пара EUR/USD осталась практически неизменной, снизившись на 0,10% до 1,07, тогда как курс USD/JPY увеличился на 0,18%, достигнув 147,87.

Фьючерс на долларовый индекс потерял 0,03%, установившись на уровне 104,82.