S&P500

Обзор 25.09

Рынок США: неделя сильного падения.

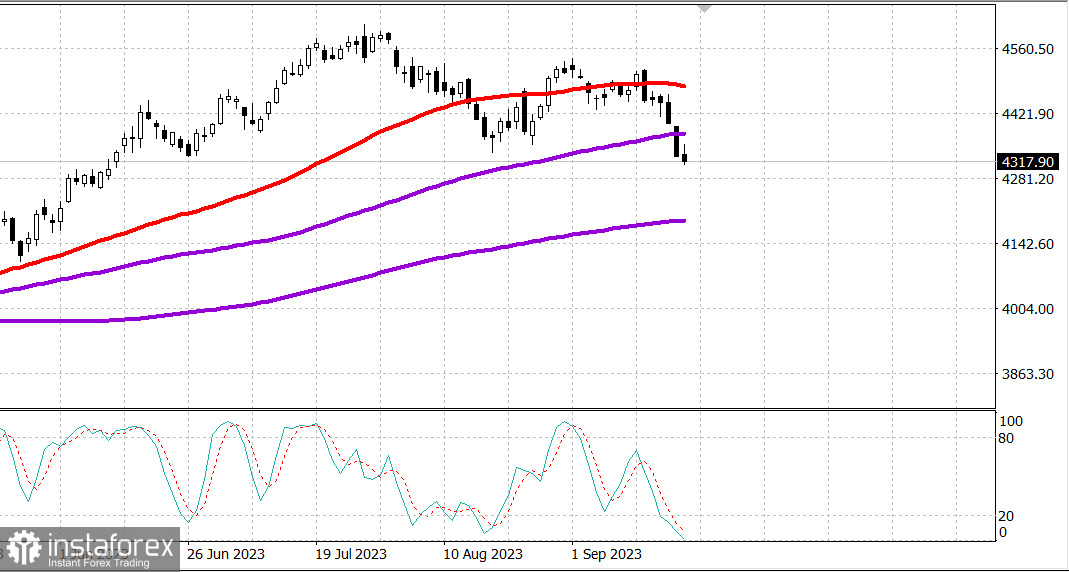

Главные индексы США упали на закрытии недели: Доу - 0.1%, NASDAQ +0.2 %, S&P500 - 0.1%, S&P500 4320, диапазон 4280 - 4370.

В пятницу торги начались на оптимистичной ноте: все основные индексы продемонстрировали скромный рост после распродажи на неделе. Ранний позитивный уклон был частично обусловлен менталитетом «покупай при падении», который подкреплялся ценовым движением на рынке казначейских облигаций.

Рынок начал снижаться после обеденного перерыва в Нью-Йорке. Движение вниз было прервано кратковременной попыткой восстановления, но основные индексы в конечном итоге остановились вблизи своих минимумов дня. Ухудшение было приписано президенту ФРС Сан-Франциско Дейли (голосует в FOMC 2024 года), который, как сообщается, повторил новую линию о том, что ФРС, возможно, придется предпринять еще несколько ужесточений. Комментарии г-жи Дэйли последовали за аналогичными высказываниями президента ФРС Бостона Коллинза (не избирателя FOMC в этом году или 2024 году) и управляющего ФРС Боумана (избирателя FOMC).

Примечательно, однако, что доходность 2-летних облигаций, которая более чувствительна к изменениям ставки по федеральным фондам, несильно отреагировала на мнение г-жи Дейли. Доходность 2-летних облигаций составила 5,11% и осталась на уровне 5,12%, что на два базисных пункта ниже, чем вчера. Доходность 10-летних облигаций упала на четыре базисных пункта до 4,44%.

Технические факторы, возможно, сыграли большую роль в дневном падении, после того как S&P 500 не смог преодолеть первоначальное сопротивление на отметке 4361, достигнув сегодня максимума в 4357.

В девяти из 11 секторов индекса S&P 500 зафиксирован спад. Наибольшие потери понесли потребительский сектор (-0,9%) и финансовый (-0,7%), в то время как секторы энергетики (+0,2%) и информационных технологий (+0,3%) показали лучшие результаты. Последнему способствовал рост акций Apple (AAPL 174,79, +0,86, +0,5%) и NVIDIA (NVDA 416,10, +5,93, +1,5%), которые также послужили источником поддержки для основных индексов.

В UAW подтвердили сообщения о прогрессе, достигнутом в трудовых переговорах с Ford (F 12,43, +0,23, +1,9%), но отметили, что Stellantis (STLA 19,35, +0,02, +0,1%) и General Motors (GM 32,58, -0,13) , -0,4%) потребуют «серьезного давления». Следовательно, UAW распространил свою забастовку на все запчасти и распределительные центры GM и STLA, начиная с полудня по восточному времени.

Кроме того, Банк Японии не внес никаких изменений в свою политику, как и ожидалось.

Вчера экономический календарь показал предварительный сентябрьский индекс деловой активности в производственном секторе США от S&P, который улучшился по сравнению с августом (фактическое значение 48,9; предыдущее значение 47,9), но по-прежнему указывает на сокращение (т.е. значение ниже 50). Тем временем глобальный PMI в сфере услуг США от S&P все еще отражал рост, но упал до 50,2 по предварительным сентябрьским данным с 50,5 в августе.

Забегая вперед, отмечу, что в понедельник примечательных экономических данных по США не будет.

- Индекс Nasdaq Composite: +26,2% с начала года

- S&P 500: +12,5% с начала года

- S&P Midcap 400: +2,7% с начала года

- Промышленный индекс Доу-Джонса: +2,5% с начала года.

- Рассел, 2000 г.: +0,9% с начала года.

Энергетика: Нефть Брент 93.50 долл.

Вывод: Рынок США остается в состоянии падения. Покупки нежелательны до формирования разворота.

Макаров Михаил, еще больше аналитики: