Опубликованные в четверг данные по потребительской инфляции в Америке несколько снизили надежды инвесторов на то, что ФРС прекратит цикл повышения процентных ставок, но полностью не исключили этого.

Итак, потребительская инфляция в годовом выражении сохранила темп роста в 3.7% против ожидания коррекции к 3.6%. В соотношении месяц к месяцу показатель снизился в росте меньше, чем предполагалось до 4.0% с 6.0% при прогнозе 3.0%. Что касается базового значения индекса потребительских цен, он вышел в русле ожиданий. Также чуть меньше прогноза оказалось число заявок на пособие по безработице 209 000, но оно по-прежнему все еще выше уровня 200 000.

Так почему рынки снова начали опасаться еще одного повышения ставок?

Скорее всего, эти опасения основываются не на самом факте возможного роста ставок ФРС, а на очередной волне неопределенности. Мы ранее неоднократно указывали на то, что самым неприятным для участников рынка является фактор неопределённости будущих действий пока еще ведущего мирового ЦБ. Сделанные в понедельник заявления Р. Бостика и Л. Логан, указывающие на то, что регулятор может больше не повышать ставки, снова размываются его мутной позицией.

Если ожидания сохранения ключевой процентной ставки на ноябрьском заседании, согласно динамики фьючерсов на ставки по федеральным фондам, составляют почти 91%, то в отношении итога декабрьского заседания снова все становится неясно. А точнее, неопределенно.

На рынке многие начали полагать, что Дж. Пауэлл усилит свою «ястребиную» риторику на волне представленных вчера данных потребительской инфляции, что может быть предвестником повышения ставки в декабре на 0.25%.

Но мы в этом сомневаемся. Скорее всего, на фоне слабости рынка труда, балансирования американской экономики на краю рецессии, а также новых геополитических вызовов, прежде всего на Ближнем востоке ФРС не решится повышать ставки. Ей абсолютно не нужно дальнейшее повышение доходности трежерис, что увеличивает стоимость обслуживания госдолга. Это с одной стороны. А с другой, рост курса доллара также ослабляет конкурентную способность американских компаний на внешних рынках.

Исходя из этого, полагаем, что не стоит ожидать сильной волны пессимизма на рынках. Вероятнее всего, главным внешним фактором негатива будет оставаться ближневосточная тема, а также понимание инвесторами, что ухудшение состояния американской экономики, при всей жесткой риторики Пауэлла и некоторых членов Федрезерва, не приведет к повышению ставок в декабре, если, конечно, годовое значение потребительской инфляции не подскочит выше отметки 4%.

Прогноз дня:

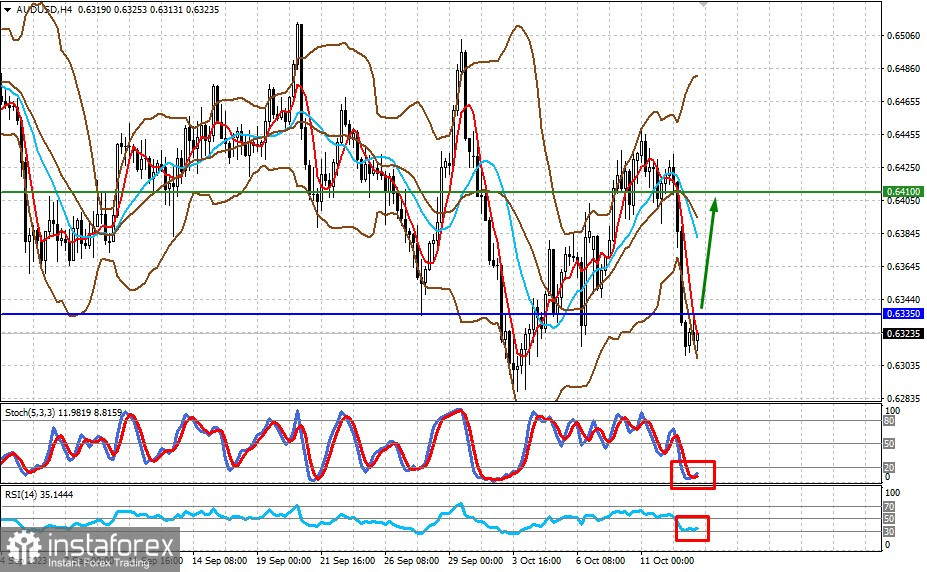

AUD/USD

Пара торгуется ниже отметки 0.6335. Если настроения на рынках улучшатся, стоит ожидать ее локального разворота вверх и роста к уровню 0.6410.

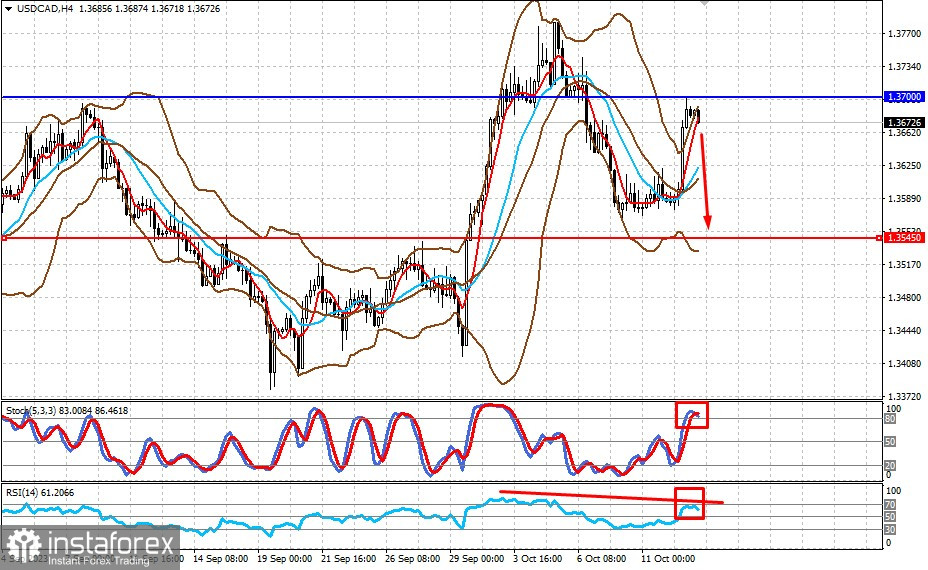

USD/CAD

Возобновление роста цен на сырую нефть, а также повышение спроса на рисковые активы может оказать давление на пару. Если она не поднимется выше уровня 1.3700, может развернуться вниз и упасть к отметке 1.3545.