Наступившая неделя будет богата на разного рода события, а также публикации важных экономических данных, которые могут оказать заметное влияние на рыночные настроения инвесторов.

В пятницу рынки начали раскачиваться уже к закрытию торгов в Америке на новостях о том, что израильская армия начала вводить в сектор Газа танки и другие боевые части. Но последовавшие за этим комментарии из Тель-Авива о том, что это не старт анонсированной ранее военной операции, компенсировали весь предыдущий негатив. Хотя, по большому счету, эта военная операция уже давно идет, проявляясь в бомбардировках и рейдах спецназа, причем не только израильского, но и американского. Во всяком случае СМИ довольно подробно освещали эту тему.

Фактор неопределенности дальнейшего развития событий на Ближнем Востоке является основной геополитической причиной нервозности участников рынка, что будет влиять в первую очередь на динамику цен на сырую нефть и золото.

Но вернемся к важным событиям этой недели. В первую очередь следует выделить заседание ФРС по денежно-кредитной политике, результат которого станет известен 1 ноября. Участники рынка не ожидают какого-либо сюрприза от американского регулятора, который, как предполагается, со 100% уверенностью оставит все параметры монетарной политики без изменений, а ключевую процентную ставку на уровне 5.50%. Поэтому все их внимание будет сосредоточено на публикации свежих октябрьских данных по занятости в Америке.

Согласно консенсус-прогнозу, данные от ADP должны будут показать прирост новых рабочих мест с 89 000 в сентябре до 150 000 в октябре, а от Минтруда, наоборот, падение с 336 000 в сентябре до 188 000 в этом месяце.

В общем, публикуемые данные должны будут в полной мере подсказать Федрезерву, стоит ли еще раз повышать ставки или нет. Мы полагаем, что в любом случае до конца текущего года регулятор не будет этого делать, так как дальнейший рост ставок столкнет национальную экономику в полномасштабную рецессию, чего, конечно, у него в планах нет.

Учитывая это, полагаем, что доллар может оказаться под ограниченным давлением, но не более того. Важным фактором, который продолжает его поддерживать, является спрос на него в качестве валюты-убежище. И еще одной дополнительной причиной выступает высокая доходность трежерис, которая продолжает демонстрировать максимальные значения десятилетней давности.

На неделе также будут выходить значения потребительской инфляции в еврозоне. Предполагается ее сильное снижение в годовом выражении с 4.3% до 3.2%. Если данные не подкачают, ЕЦБ продолжит держать паузу в след за ФРС в решении по ставкам. Также состоится заседание Банка Англии по монетарной политике. Здесь также ожидается сохранение ключевой процентной ставки на уровне 5.25%.

Подводя итог, заметим, что, если не будет сюрпризов со стороны ФРС, Банка Англии и в выходящих данных экономической статистики, в первую очередь из США, то общая боковая тенденция на валютном рынке продолжится. Рынки акций будут реагировать на корпоративную отчетность компаний. Такому положению дел также будет способствовать достаточно неопределенная ближневосточная ситуация вокруг официального старта или нет военной операции в Газе.

Прогноз дня:

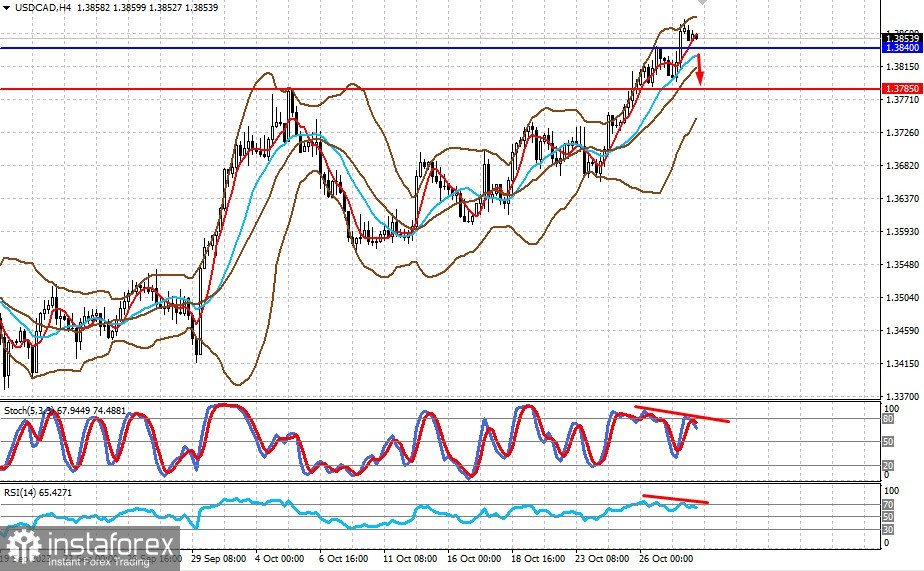

USD/CAD

Пара торгуется у локального максимума годичной давности. Пауза в повышении процентных ставок ФРС, а также существующий фактор напряженности на Ближнем Востоке, который поддерживает цены на сырую нефть, могут оказать на нее давление. Снижение цены ниже уровня 1.3840 может привести ее к снижению к 1.3785.

USD/CHF

Пара находится ниже уровня сопротивления 0.9035. Если она его не преодолеет, можно будет ожидать ее коррекционного снижения к отметке 0.8975.