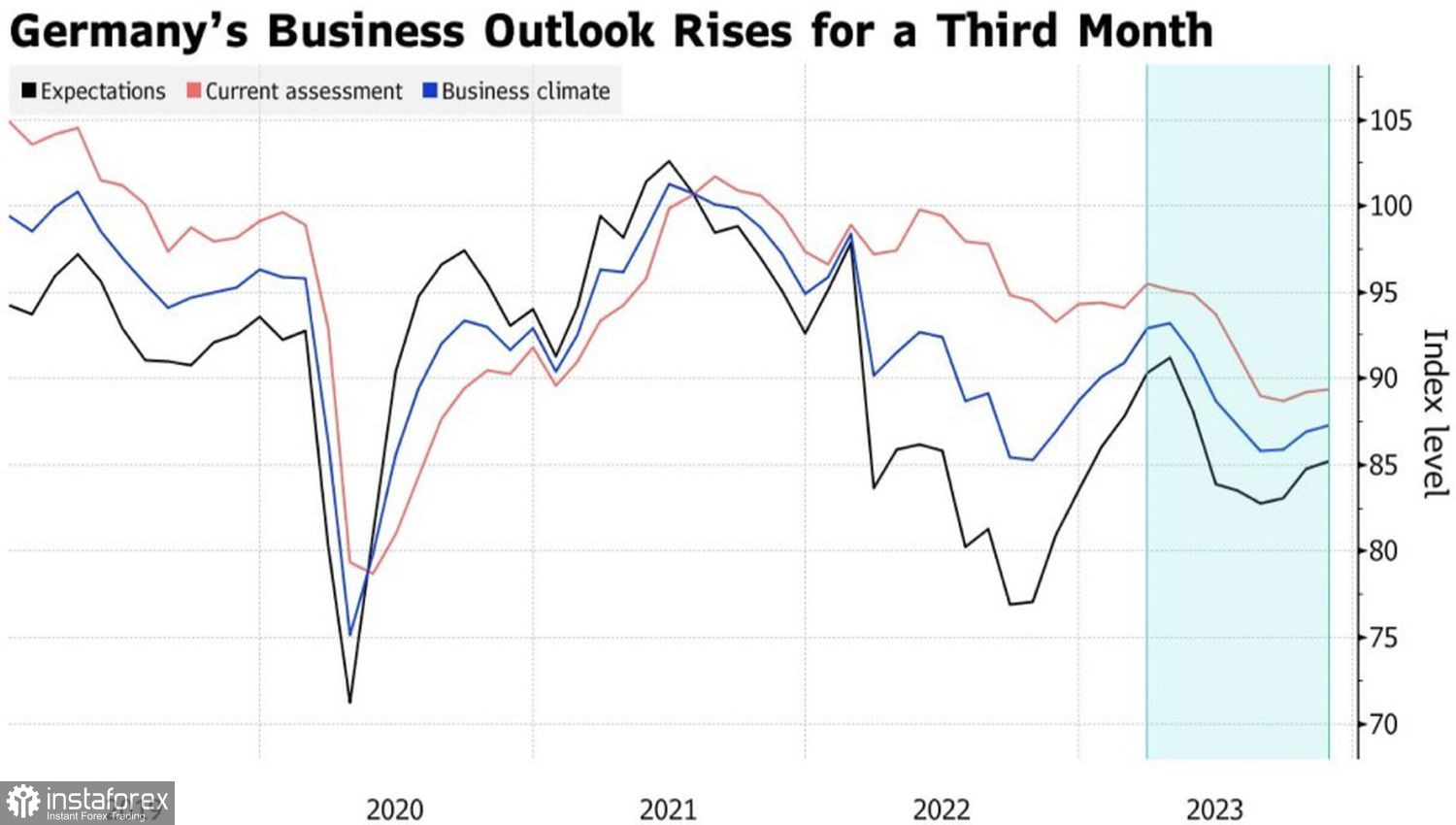

Улучшение индексов бизнес-климата в Германии и благоприятное для рискованных активов заявление Кристин Лагард, что ставки ЕЦБ будут длительный период времени находиться на плато, позволили EUR/USD закрепиться выше 1,09. Однако без поддержки закрытых на День благодарения фондовых индексов США основная валютная пара не спешит продвигаться на север. Есть время оценить ситуацию и подумать, не слишком ли много парадоксов на Forex.

Динамика индикаторов бизнес-климата Германии

В ноябре американские акции и облигации выросли, а доллар США ослаб. Это происходит по мере того, как срочный рынок закладывает в котировки своих инструментов идею снижения ставки по федеральным фондам в 2024. Причем в фокусе внимания инвесторов находится идея мягкой посадки. Дескать, ФРС удастся снизить инфляцию до 2% без рецессии. Проблема в том, что если денежно-кредитная политика не ограничивает экономический рост, то она является недостаточно жесткой.

Это может привести либо к ускорению ВВП, либо к увеличению темпов роста инфляции. И в том и другом случае Федрезерв будет вынужден возобновить цикл монетарной рестрикции, что окажет поддержку «медведям» по EUR/USD. Оба сценария как с перегревом экономики, так и с потенциальной рецессией из-за чрезмерно высокой ставки по федеральным фондам, хороши для американской валюты. Согласно теории улыбки доллара, индекс USD растет, когда со Штатами все отлично; либо, напротив, на фоне спада как валюта-убежище.

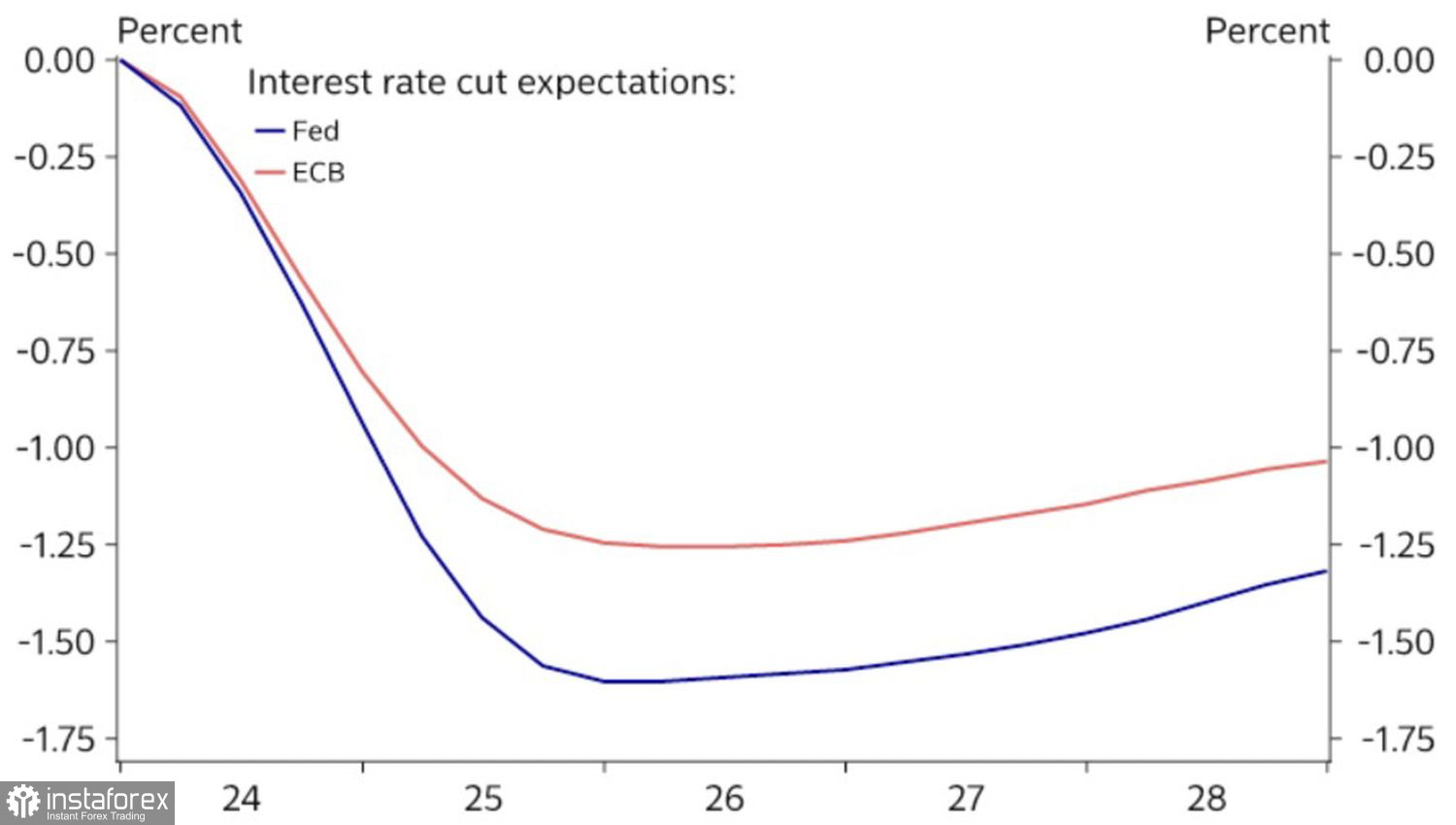

Таким образом, идея снижения стоимости заимствований из-за мягкой посадки выглядит парадоксально. Вторым парадоксом являются приблизительно одинаковые оценки скорости монетарной экспансии ФРС и ЕЦБ. Деривативы ожидают первой резки ставки по федеральным фондам в мае, ставки по депозитам – в апреле. К концу года обе сократятся на 100 б.п. – до 4,5% и 3,5%, соответственно.

Рыночные ожидания по ставкам ФРС и ЕЦБ

Однако европейская экономика выглядит существенно хуже американской. Она, вероятнее всего, уже окунулась в техническую рецессию во второй половине 2023. Американский же ВВП в третьем квартале расширился на впечатляющие 4,9%. Слабость экономики указывает и на более слабую инфляцию. В еврозоне она уже опустилась ниже 3%. Если тенденция продолжится, ЕЦБ быстрее начнет цикл монетарной экспансии, чем ФРС. И это плохая новость для EUR/USD.

Таким образом, рост основной валютной пары благодаря ожиданиям монетарных стимулов от ведущих центробанков мира и связанного с ними роста глобального аппетита к риску вызывает вопросы. Есть шансы, что Жадность инвесторов подтолкнет евро еще выше, однако, на мой взгляд, ему необходимо притормозить.

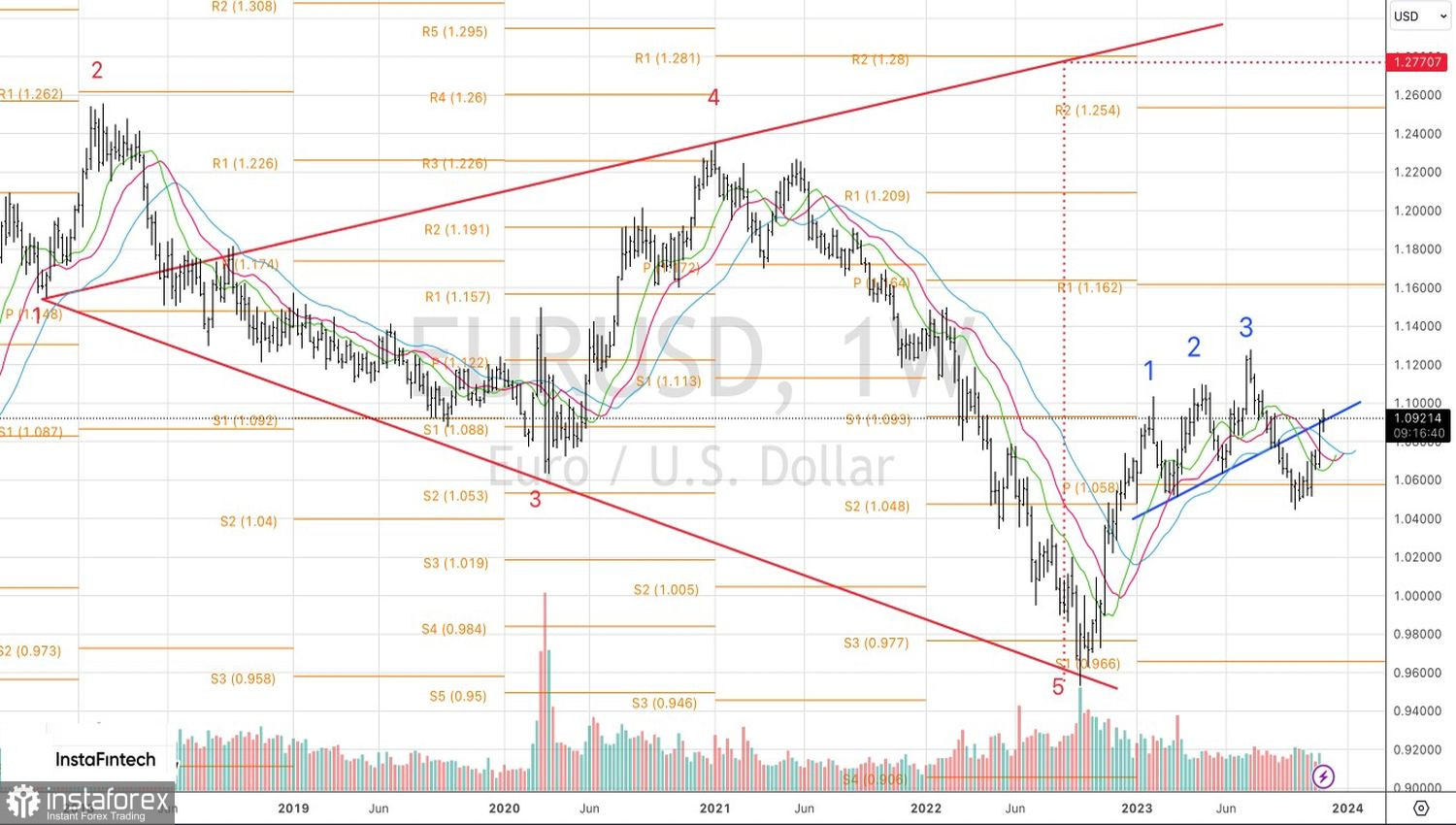

Технически на недельном графике EUR/USD события развиваются в рамках паттернов Price Action. Три индейца уже отыграли, однако отбой от сопротивлений на 1,094 и 1,113 сформирует еще один – 1-2-3. После него последует откат вниз, который следует использовать для открытия долгосрочных лонгов в соответствии с Волнами Вульфа.