S&P500

Обзор 06.12

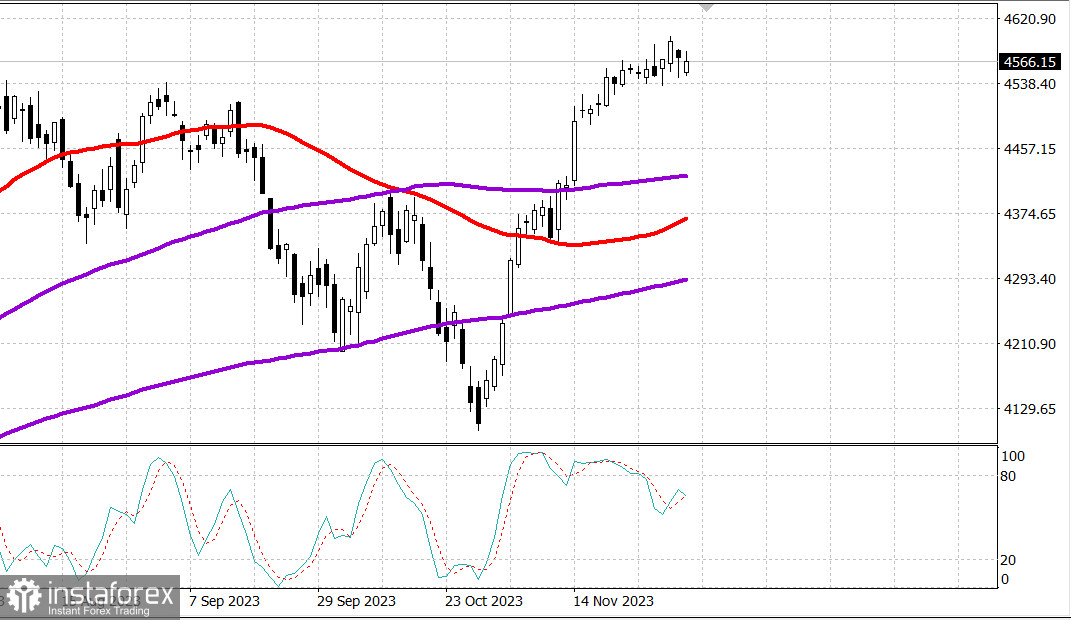

Рынок США. Консолидация. Нужна коррекция.

Главные индексы США во вторник: Доу -0.2%, NASDAQ +0.3%, S&P500 -0.1%, S&P500 4567, диапазон 4530-4600.

Вчера торговля имела негативный уклон. Линия AD благоприятствовала падающим с разницей 7 к 3 на NYSE, а равновзвешенный индекс S&P 500 закрылся снижением на 0,9%. Акции мега-капитализации, которые получили выгоду от некоторой активности покупок защитных активов, оказали поддержку трем основным индексам.

Nasdaq Composite закрылся с ростом на 0,3%; S&P 500 зарегистрировал снижение на 0,1%; а промышленный индекс Dow Jones упал на 0,2%.

Предположительно, покупатели были привлечены к мега-кэпам из-за возобновившихся опасений по поводу перспектив глобального роста, что также привело к снижению доходности казначейских облигаций вчера. Доходность 2-летних облигаций упала на девять базисных пунктов до 4,56%, а доходность 10-летних облигаций снизилась на 10 базисных пунктов до 4,18%.

Основными факторами стали понижение Moody's кредитного прогноза Китая со «Стабильного» до «Негативного», что отчасти было связано с опасениями по поводу структурно более слабых перспектив роста, а также октябрьский отчет JOLTS - Job Opening Report, в котором было указано наименьшее количество вакансий (8,733 миллиона) с марта 2021 года. Это усилило опасения по поводу экономического спада.

Последняя новость затмила небольшой рост индекса непроизводственного сектора ISM за ноябрь до 52,7% с 51,8%.

В отступлении приняли участие практически все, кроме мега-капитализации. Восемь из 11 секторов индекса S&P 500 зарегистрировали спад, в то время как секторы информационных технологий (+0,8%), потребительских услуг (+0,3%) и коммуникационных услуг (+0,2%), в которых представлены компании с мега-капитализацией, закрылись с ростом.

Акции компаний с малой капитализацией отставали от своих более крупных аналогов, что является еще одним проявлением опасений по поводу роста. Индекс Russell 2000 закрылся снижением на 1,4%.

- Индекс Nasdaq Composite: +36,0%

- S&P 500: +19,0%

- Промышленный индекс Dow Jones: +9,0%.

- S&P Midcap 400: +7,4%

- Рассел 2000: +5,4%

Обзор экономических данных:

- Ноябрьский глобальный PMI в сфере услуг США от S&P – итоговый показатель 50,8; Пред 50,6

- Ноябрьский PMI в непроизводственном секторе от ISM 52,7% (консенсус 52,4%); До 51,8%

- Ключевой вывод из отчета заключается в том, что в крупнейшем секторе экономики США в ноябре наблюдался рост активности, что подтверждает точку зрения о мягкой посадке.

- Октябрь JOLTS - Вакансии 8,773 млн; Пред был пересмотрен до 9,350 млн с 9,553 млн.

В экономическом календаре среды представлены:

- 07:00 по восточному времени: Индекс заявок на ипотеку MBA (ранее 0,3%)

- 08:15 по восточному времени: ноябрьские изменения в занятости от ADP (консенсус 127 тыс.; предыдущий 113 тыс.)

- 08:30 восточного времени: Производительность в третьем квартале — пересмотренная (консенсус 4,8%; предварительный прогноз 4,7%) и затраты на рабочую силу на единицу продукции (консенсус -0,8%; предыдущий прогноз -0,8%)

- 08:30 по восточному времени: торговый баланс за октябрь (консенсус - 64,4 миллиарда долларов; предыдущий - 61,5 миллиарда долларов)

Энергетика: Нефть Брент 77.20 долл.

Вывод: Рынок США под некоторым давлением - для массовых покупок цены слишком высоки и назревает коррекция. Ждем коррекции и будем покупать.

Макаров Михаил, еще больше аналитики: