Обнародованные в пятницу данные по занятости от Минтруда США оказались, что называется, не в русле ожиданий, но не смогли в полной мере испортить настроение инвесторов.

Итак, согласно публикации, американская экономика получила в ноябре 199 000 новых рабочих мест против прогноза 180 000 и октябрьского значения 150 000. Важно отметить, что и коэффициент безработицы снизился с 3.9% до 3.7%. Прибавилась почасовая заработная плата с 0.2% до 0.4% при прогнозе повышения до 0.3%, а также выросла средняя продолжительность рабочей недели с 34.3 до 34.4 часа. Помимо этих данных, оказались оптимистичными и значения потребительских ожиданий и настроений от Мичиганского университета. В дополнение к этому индекс потребительских инфляционных ожиданий на 5 лет вперед упал до 2.8% с 3.2%.

Инвесторы неоднозначно сначала отреагировали на эти новости. Доллар получил поддержку, но не столь существенную. А местный рынок акций в конце концов завершил торговую неделю и пятницу на положительной территории.

Так почему участники рынка не отреагировали негативно на данные статистики с рынка труда?

Вероятно, что, с одной стороны, прирост новых рабочих мест все еще является ниже уровня «рубикона» 200 000. Последние статистические данные показывают высокую волатильность в этом макропоказателе, что не гарантирует того, что цифры за декабрь снова не упадут, например, к уровню октября 150 000.

С другой стороны, несколько более лучшие значения по занятости, среднему уровню заработной платы и тому подобное позволяют инвесторам надеяться, что американская экономика не провалится в рецессию, что само по себе уже хорошо для спроса на акции.

Говорить о том, что ФРС, опираясь на эти новости, передумает и повысит ставку, крайне мала. Во-первых, регулятор мыслит не разовыми изменениями в пусть даже очень важных макропоказателях, а для него принципиальной является тенденция. А она пока не в пользу того, чтобы неожиданно поднять ставки. Вероятнее всего, банк в лице своего лидера по итогам заседания, которое состоится на этой неделе, не будет радикально менять риторику.

Такой вариант развития событий может наоборот убедить участников рынка, что не стоит ожидать еще одного поднятия ставок, если общая тенденция на ухудшение экономической картины в стране сохранится.

Мы пока не считаем возможным менять свой взгляд на наши ожидания, которые предполагают завершение цикла повышения процентных ставок Федрезервом и начало их снижения уже весной будущего 2024 года.

Прогноз дня:

Нефть марки WTI

Цена на сырую нефть пытается восстановиться после затяжного падения. Технический ли это отскок или разворот, пока сложно предположить. Важным является преодоление отметки 72.00. Если он будет пройден, то можно будет ожидать продолжения локального роста к 75.00.

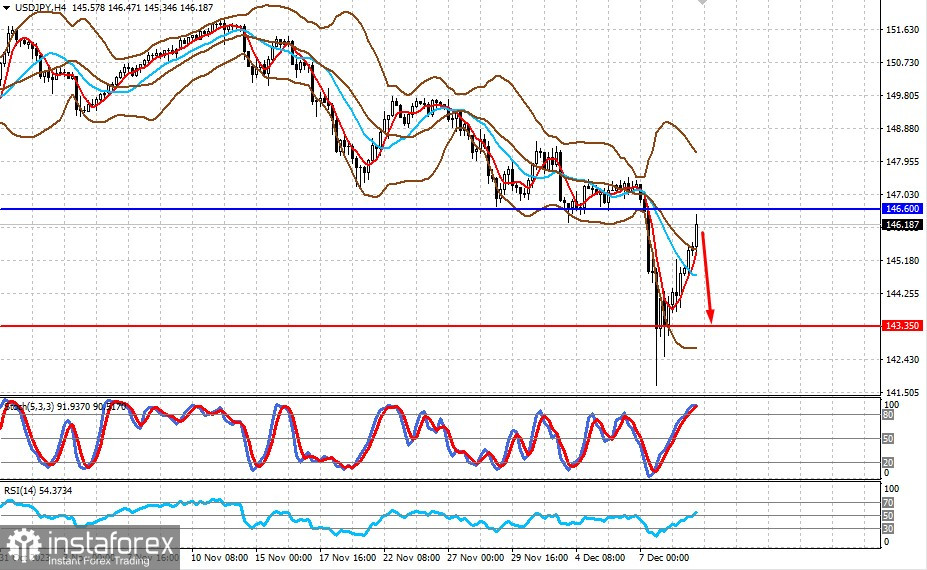

USD/JPY

Пара торгуется ниже уровня сопротивления 146.60. Есть вероятность ее разворота вниз, если данная отметка не будет преодолена. При таком варианте развития событий стоит ожидать снижения пары к уровню 143.35.