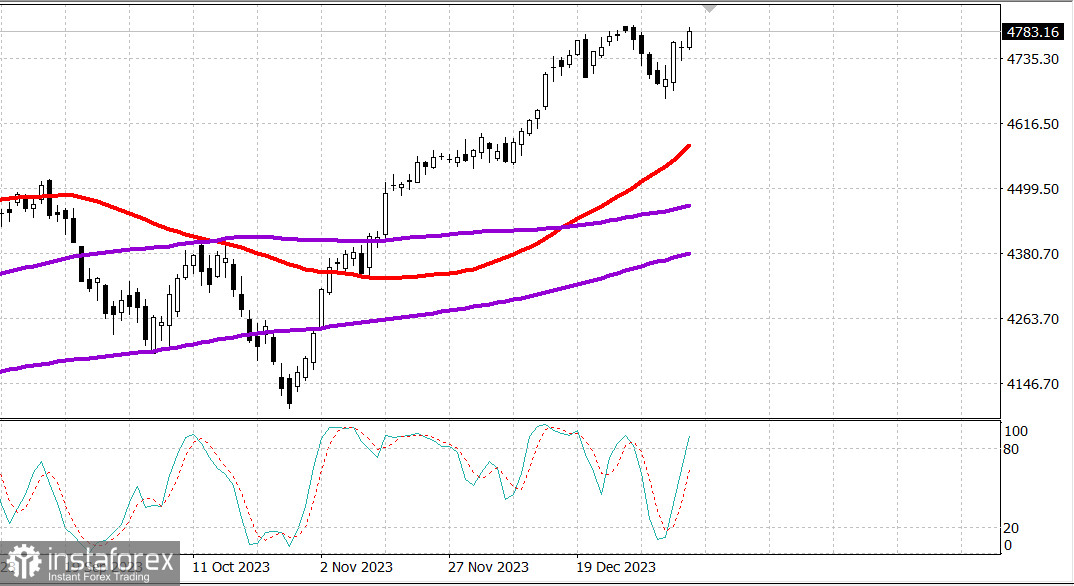

S&P500

Обзор 11.01

Рынок США. Ждем отчета по инфляции.

Главные индексы США в среду: Доу +0.5%, NASDAQ +0.8%, S&P500 + 0.6%, S&P500 4783, диапазон 4750 - 4830.

Три основных индекса закрылись вблизи своих максимумов дня. Индекс S&P 500 зафиксировал рост на 0,6% и стал положительным по итогам текущего года; промышленный индекс Доу-Джонса вырос на 0,5%; и Nasdaq Composite зарегистрировали рост на 0,8%.

Акции мегакапитализации увеличили рост индексов. ETF Vanguard Mega Cap Growth (MGK) прибавил 1,2%. Акции Apple (AAPL 186,19, +1,05, +0,6%) упали на целых 0,7%, но сумели закрыться с ростом, несмотря на очередное понижение аналитиками рейтинга акций Redburn Atlantic, которые понизили ее прогноз с "Покупать" до "Нейтрального".

Мета-платформ (META 370,47, +13,04, +3,7%) и NVIDIA (NVDA 543,50, +12,10, +2,3%) оказались в числе лидеров в сегменте мегакапитализации, помогая компенсировать умеренную слабость Tesla (TSLA 233,94, -1,02) , -0,4%).

Вышеупомянутые акции выросли в соответствующих секторах S&P 500, которые закрылись с наибольшим ростом среди 11 секторов. Сектор здравоохранения (+0,4%) стал еще одним лидером наряду с промышленным сектором (+0,5%). Между тем в энергетическом секторе (-1,0%) наблюдалось самое большое снижение с приличным отрывом, которое скользило вместе с ценами на нефть. Фьючерсы на нефть марки WTI упали на 1,0% до $71,41 за баррель.

Сегодня ни у покупателей, ни у продавцов не было уверенности. Снижающиеся акции имели незначительное преимущество над растущими акциями на Nasdaq, в то время как подрастающие акции опережали падающие с перевесом 5 к 4 на NYSE. Индекс S&P 500 с равным весом сегодня зафиксировал рост всего на 0,2%.

Приглушенное ценовое движение под поверхностью было вызвано выжидательным мышлением в преддверии результатов сегодняшнего аукциона по 10-летним облигациям на сумму 37 миллиардов долларов, дневной речи президента ФРБ Нью-Йорка Уильямса (голосует в FOMC) об экономических перспективах, отчета в четверг - выпуск декабрьского индекса потребительских цен и отчеты о прибылях банковской отрасли перед открытием в пятницу.

Возобновление открытия 10-летних облигаций было встречено приличным спросом, но рынок более отреагировал на высказывания г-на Уильямса, который сказал в своей речи, что, по его мнению, ФРС придется сохранять ограничительную политическую позицию в течение некоторого времени.

В ответ на комментарии г-на Уильямса все основные индексы откатились от сессионных максимумов, когда S&P 500 находился в пределах шести пунктов от своего исторического максимума закрытия (4796,56).

Расчеты по казначейским облигациям мало изменились по сравнению со вчерашним днем. Доходность 2-летних облигаций упала на два базисных пункта до 4,36%, а доходность 10-летних облигаций выросла на один базисный пункт до 4,03%.

- Индекс S&P 500: +0,3%

- Промышленный индекс Доу-Джонса: UNCH

- Индекс Nasdaq Composite: -0,3%

- S&P Midcap 400: -1,6%

- Рассел 2000: -2,8%

Обзор экономических данных:

- Еженедельный индекс заявок на ипотеку MBA 9,9%; До -9,4%

- Ноябрьские оптовые запасы -0,2% (консенсус -0,2%); Приор был пересмотрен до -0,3% с -0,4%.

Экономический календарь четверга включает в себя:

- 8:30 по восточному времени: индекс потребительских цен за декабрь (консенсус 0,2%; предыдущие 0,1%) и базовый индекс потребительских цен (консенсус 0,2%; предыдущие 0,3%); Еженедельные первичные заявки на пособие по безработице (по консенсусу 209 000; ранее 202 000) и продолжающиеся заявки (ранее 1,855 миллиона)

- 10:30 по восточному времени: Еженедельные запасы природного газа EIA (ранее -14 млрд куб. футов)

- 14:00 по восточному времени: бюджет казначейства (ранее - 314,0 млрд долларов США)

Энергетика: Нефть Брент 77.40 долл.

Вывод: Рынок США стоит на долгосрочном максимуме - в шаге от него. Дальнейшее движение вполне вероятно зависит от отчета по инфляции в США сегодня в 16:30 мск. Наблюдаем.

Макаров Михаил, еще больше аналитики: