В пятницу рынок акций США закрылся без значительных колебаний, находясь между небольшими прибылью и убытками. Причиной этого стали смешанные финансовые результаты банков и новости об инфляции, которые подогрели ожидания инвесторов относительно возможного снижения процентных ставок Федеральной резервной системой.

Свежие данные показывают неожиданное снижение производственных цен в США за декабрь. Падение цен на продукты питания и дизельное топливо, а также стабильность цен на услуги, удивили рынок, особенно после информации о более высокой потребительской инфляции, опубликованной накануне.

Вероятность снижения ставок Федеральной резервной системы в марте теперь составляет 79,5%, что выше, чем 73,2% на предыдущей сессии, согласно данным инструмента CME's FedWatch. Пятничные новости также вызвали падение доходности казначейских облигаций, несмотря на недавние комментарии чиновников ФРС о возможности снижения ставок.

"Индекс цен производителей дает нам другую картину по сравнению с индексом потребительских цен", - комментирует ситуацию Майкл Грин, главный стратег Simplify Asset Management.

"Он намекает на то, что Федеральная резервная система может более свободно решить о снижении процентных ставок. Для рынка акций главное, чтобы ставки не поднялись слишком высоко", - добавляет он.

Таким образом, текущая динамика на рынке акций и новости об инфляции создают уникальный набор обстоятельств для инвесторов. С одной стороны, существует опасность негативных последствий для некоторых компаний, в то время как с другой - возможность для Федрезерва смягчить монетарную политику, что потенциально может поддержать рынок.

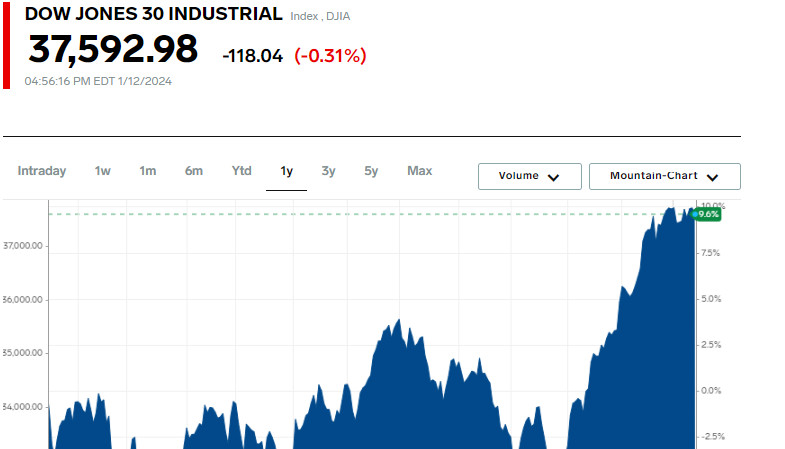

Индекс Dow Jones показал снижение на 118,04 пункта, что составляет 0,31%, опустившись до отметки в 37 592,98. В то же время, S&P 500 набрал 3,59 пункта (0,08%), достигнув 4 783,83, а Nasdaq Composite вырос на скромные 2,58 пункта или 0,02%, закрывшись на уровне 14 972,76.

За прошедшую неделю Dow укрепил свои позиции на 0,34%, S&P 500 вырос на 1,84%, а Nasdaq увеличился на 3,09%. Этот рост S&P стал наибольшим недельным приростом с середины декабря, а для Nasdaq - с начала ноября.

Акции Bank of America потеряли в цене 1,06%, отражая сокращение квартальной прибыли на фоне одноразовых расходов в размере 3,7 миллиарда долларов. Акции Wells Fargo также пошли на убыль, снизившись на 3,34%, после заявления о прогнозируемом падении чистого процентного дохода на 7-9% в 2024 году.

В то же время, акции Citigroup поднялись на 1,04%, несмотря на объявленные убытки в четвертом квартале в размере 1,8 миллиарда долларов. Банк также анонсировал планы по дальнейшему сокращению рабочих мест.

JPMorgan Chase, с другой стороны, показал снижение на 0,73%, несмотря на отчет о рекордной годовой прибыли и прогнозы о более высоком процентном доходе на следующий год.

Индекс банковских акций S&P 500 показал снижение на 1,26%, продолжая тенденцию падения на 1,7%, наблюдавшуюся ранее.

Основной удар по индексу Dow Jones нанесло падение акций UnitedHealth на 3,37%. Это произошло после того, как компания объявила о расходах на медицинское обслуживание, которые оказались выше ожидаемых, влияя на индекс примерно на 120 пунктов.

Акции Delta Air Lines также испытали значительное падение на 8,97%, вызванное снижением годового прогноза прибыли авиаперевозчиком.

Tesla потеряла 3,67% в своей стоимости после объявления о снижении цен на новые модели в Китае и планах приостановить производство большинства автомобилей на заводе в Берлине.

Сектор энергетики также показал снижение, упав почти на 3% с конца октября, в то время как основной индекс S&P 500 вырос на 16%. За весь 2023 год базовый индекс увеличился на 24%, в то время как энергетический сектор снизился на 4,8%, что стало вторым по величине падением среди секторов S&P 500 за прошлый год.

Основной причиной слабости в энергетическом секторе стало значительное падение цен на нефть. Инвесторы отмечают, что цена на нефть в США упала более чем на 20% с конца сентября, достигнув примерно 73 долларов за баррель. Это падение обусловлено избытком поставок, особенно в США, а также опасениями о снижении спроса в Китае и Европе.

Возможное усиление напряженности на Ближнем Востоке и шаги ОПЕК по регулированию добычи нефти остаются ключевыми факторами, влияющими на краткосрочные цены на нефть.

Цены на американскую нефть значительно выросли на 4,5% в пятницу, а затем увеличились еще на 0,9%, вслед за изменением маршрутов нескольких нефтяных танкеров в Красном море. Это произошло после воздушных и морских ударов США и Великобритании по объектам хуситов в Йемене. В результате, акции энергетического сектора закрыли день с ростом на 1,3%.

По прогнозам LSEG, энергетический сектор может показать самое большое снижение прибыли за 2023 год среди всех секторов, на уровне почти 26%. Впрочем, ожидается, что в 2024 году его доходы увеличатся на 1,6%.

На Нью-Йоркской фондовой бирже, количество акций, показавших рост, превысило количество падающих акций в соотношении 1,4 к 1. В то же время, на Nasdaq ситуация была обратной, с преобладанием падающих акций над растущими в соотношении 1,1 к 1.

Индекс S&P зарегистрировал 37 новых 52-недельных максимумов и не зафиксировал ни одного нового минимума, в то время как Nasdaq отметил 134 новых максимума и 86 новых минимумов.

Объем торгов на американских биржах достиг 10,57 миллиардов акций, что ниже среднего показателя в 12,06 миллиарда за полную сессию за последние 20 торговых дней. Это указывает на изменчивость рыночных настроений и динамику спроса и предложения на фондовом рынке.