S&P500

Обзор 15.01

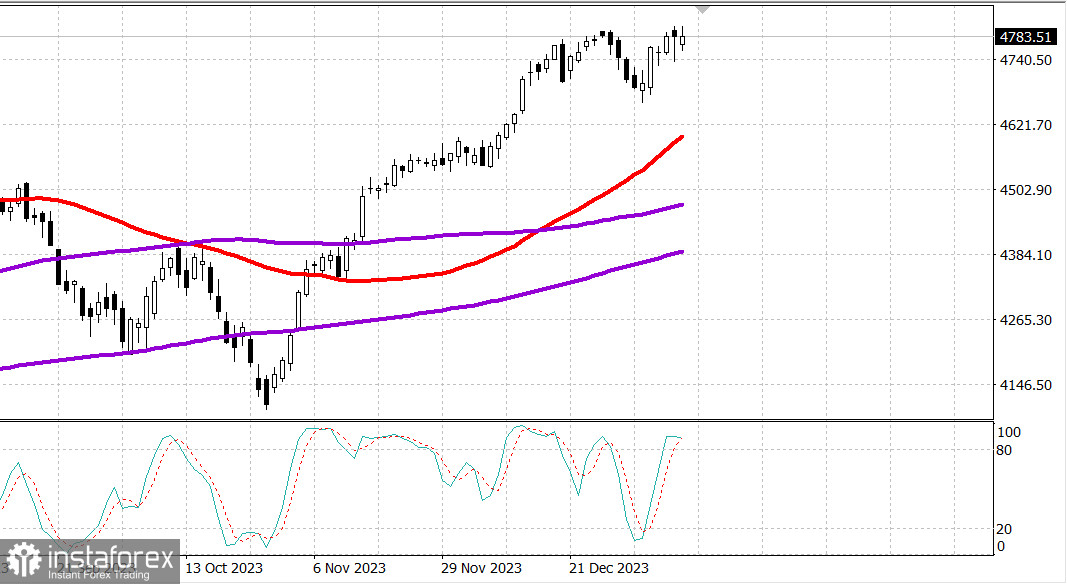

Рынок США. Борьба за максимумы продолжается

Главные индексы США в пятницу: Доу -0.3%, NASDAQ +0%, S&P500 +0.1%, S&P500 4783, диапазон 4730 - 4830.

Индексы S&P 500 и Nasdaq Composite закрылись незначительно изменившись по сравнению со вчерашним днем, в то время как промышленный индекс Dow Jones и Russell 2000 снизились на 0,3% и 0,2% соответственно.

Приглушенное завершение последовало за мягким началом отчетного периода за четвертый квартал, что задало прохладный тон, поскольку участники с нетерпением ждут предстоящих финансовых результатов. Компонент Dow UnitedHealth (UNH 521,51, -18,17, -3,4%), Delta Air Lines (DAL 38,47, -3,79, -9,0%), Bank of America (BAC 32,80, -0,35, -1,1%) и Wells Fargo (WFC 47,40, -1,64, -3,3%) проигрывали в этом отношении.

JPMorgan Chase (JPM 169,05, -1,25, -0,7%) и Citigroup (C 52,62, +0,54, +1,0%) также вошли в число известных компаний, отчитавшихся о прибылях. Первые сначала торговались вверх, а затем развернулись, в то время как вторые начали торговаться слабо и закрылись с прибылью.

Покупатели колебались после относительно мягкого начала сезона отчетности, отчасти из-за того, что S&P 500 и промышленный индекс Dow Jones торгуются вблизи исторических максимумов. Вскоре после открытия индекс S&P 500 торговался выше своего исторического максимума, достигнув отметки 4802.

Этот первоначальный толчок вверх был частично реакцией на более прохладный, чем ожидалось, отчет об индексе цен производителей (PPI) за декабрь, который в конечном итоге повлиял на ценовое поведение на рынке казначейских облигаций больше, чем на фондовом рынке. Доходность 2-летних облигаций, которая наиболее чувствительна к изменениям на фьючерсном рынке федеральных фондов, снизилась сегодня на 12 базисных пунктов до 4,15%. Доходность 10-летних облигаций упала на три базисных пункта до 3,95%.

Приятный отчет по индексу цен производителей также заставил участников пересмотреть ожидания снижения ставок. Рынок фьючерсов на федеральные фонды теперь видит вероятность снижения ставки на 25 базисных пунктов на мартовском заседании FOMC с вероятностью 79,4% против вероятности 73,2% вчера и вероятности 68,1% неделю назад.

Примечательно, что вчера ожидания снижения ставок также возросли, несмотря на декабрьский отчет по индексу потребительских цен, который оказался не совсем тем, что рынок надеялся увидеть, что позволяет предположить, что рынок не верит в вероятность повторного ускорения инфляции.

Геополитическая тревога также стала частью сегодняшнего повествования, после того как США и Великобритания нанесли удары по военным объектам в контролируемых хуситами районах Йемена.

- Индекс S&P 500: +0,3%

- Промышленный индекс Доу-Джонса: -0,3%

- Индекс Nasdaq Composite: -0,3%

- S&P Midcap 400: -1,9%

- Рассел 2000: -3,8%

Обзор экономических данных:

- Индекс цен производителей за декабрь -0,1% (консенсус 0,1%); Пред был пересмотрен до -0,1% с 0,0%; Базовый индекс цен производителей за декабрь 0,0% (консенсус 0,2%); Предыдущий 0,0%

- Ключевой вывод из отчета заключается в том, что инфляция на оптовом уровне взята под контроль, при этом в нескольких компонентах проявляется дефляция, и, как ожидается, это приведет к более благоприятным показателям инфляции для индекса цен PCE, который является предпочтительным индикатором инфляции ФРС.

Напоминаем, что рынок будет закрыт в понедельник в честь Дня Мартина Лютера Кинга.

Энергетика: Нефть Брент 78.30 долл.

Вывод: Рынок пока не определился будет ли новый рост или сначала коррекция. Наблюдаем.

Макаров Михаил, еще больше аналитики: