Наступившая неделя будет богата публикацией важных экономических данных, а также другими не менее интересными событиями, которые могут оказать заметное влияние на настроение инвесторов.

В первую очередь внимание участников рынка будет сосредоточено на новостях из США, к выходящим данным инфляционных показателей, предварительных данных ВВП за 4-ый квартал и к значениям заказов на товары длительного пользования. Помимо этого, интересным будет итоговое решение ЕЦБ по денежно-кредитной политике.

Начнем с Америки. В пятницу будут представлены данные ценового индекса расходов на личное потребление (CPI), а также его базовые значения. Ожидается, что за декабрь показатель в общем значении подрос на 0.2% против ноябрьского снижения на 0.1%, но в годовом выражении он должен сохранить темп роста в 2.6%. Базовое значения индикатора в соотношении год к году, согласно прогнозу, должен снизиться к 3.0% против 3.2%, а в месячном исчислении подрасти на 0.2%в декабре с 0.1% в ноябре.

Почему эти данные так важны?

Это связано с тем, что данный индикатор имеет важное значение для ФРС при решениях по денежно-кредитной политике. Его динамика обязательно учитывается регулятором, а значит, может оказать существенное значение на решение по ставкам. Если он не подрастет – это может быть существенным аргументом для Федрезерва, взяв паузу по ставкам на ближайшем заседании, он может оставить дверь открытой для ее снижения, а марте.

Еще одним важным индикатором является ВВП, который, согласно ожиданиям, может сильно упасть к отметке 2.0% в 4-ом квартале против роста на 4.9% за предыдущий рассматриваемый период. Такое резкое снижение может побудить регулятор серьезно задуматься о старте снижения процентных ставок этой весной.

Еще одними важными показателями, которые будут публиковаться в США на этой неделе, являются базовые заказы на товары длительного пользования и их объемы. Прогнозируется снижение роста в соотношении месяц к месяцу до 0.2% с 0.5%. Объемы также должны заметно упасть с 5.4% до 1.0%. Опять же если данные окажутся не выше ожиданий – это может быть сильным сигналом для участников рынка, указывающим на сохранение вероятности старта снижения ставок весной.

Ну и еще одно важное событие состоится на этой неделе – это заседание ЕЦБ по монетарной политике. Предполагается что все параметры денежной политики останутся без изменений, поэтому инвесторам будет интересна пресс-конференция управляющего банком К. Лагард. Рыночные игроки постараются из него понять, будет ли регулятор вслед за ФРС снижать процентные ставки и нет. Результат заседания может оказать существенное влияние на динамику единой валюты.

Что касается нашего взгляда на общую ситуацию на рынках, то полагаем, что выходящие данные статистики из США, если они окажутся в своих значениях не выше прогнозов, могут вызвать на рынках волну оптимизма, после локальной распродажи и стать основанием для роста спроса на рисковые активы. На этой волне надежды, что ФРС начнет снижать ставки в марте, могут снова подрасти. И, конечно, это может стать основанием для возобновления снижения курса доллара на фоне снижения доходности трежерис. Также его ослабление может стать причиной для повышения цены на золото и сырую нефть.

Прогноз дня:

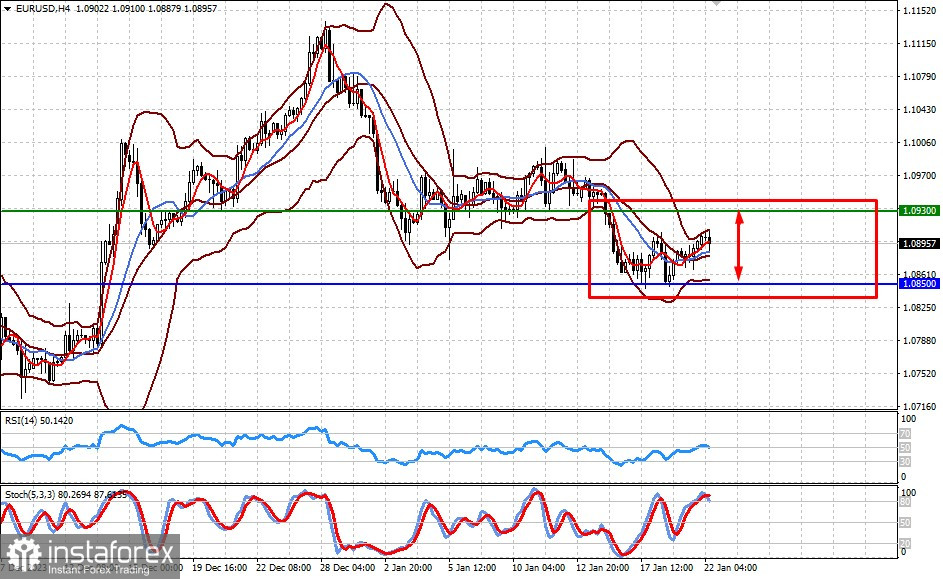

EUR/USD

Пара, вероятнее всего, будет консолидироваться в боковом диапазоне 1.0850-1.0930 в ожидании итога заседания ЕЦБ, пресс-конференции К. Лагард и, конечно, публикации данных из Америки.

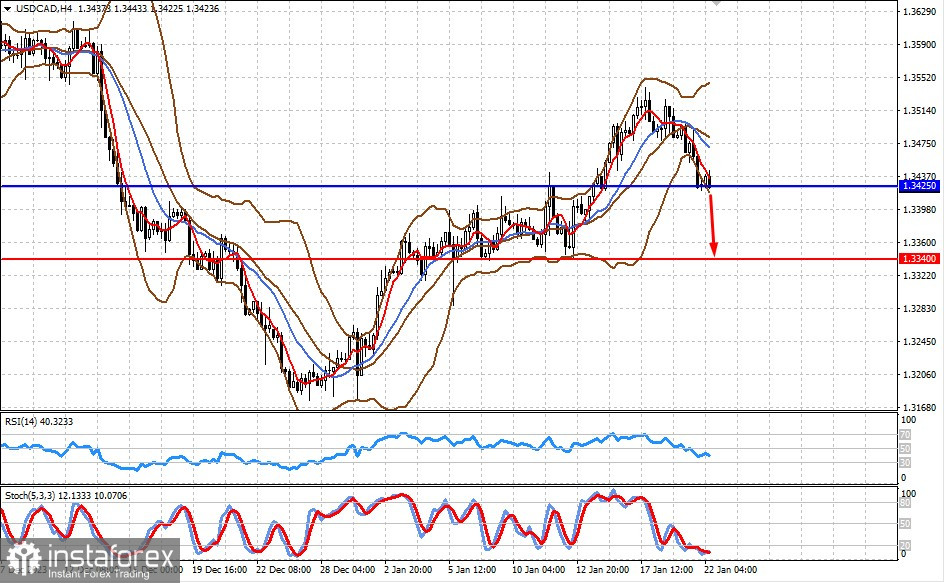

USD/CAD

Пара «лежит» на уровне поддержки 1.3425. Любое изменение рыночных настроений с негативных на позитивные в отношении перспектив старта снижения ставок ФРС этой весной может оказать на пару давление и она, снизившись ниже этой отметки, может упасть к 1.3340.