Проникновение глобальной мировой экономики настолько сильно в страны западного мира, включая Японию, что позволяет с высокой вероятностью прогнозировать их действия в русле денежно-кредитных политик.

Итак, сегодня японский ЦБ ожидаемо сохранил все параметры монетарной политики, оставив уровни процентных ставок и верхний предел доходности гособлигаций неизменными. Управляющий банком Кадзуо Уэда заявил, что не видит необходимости менять «голубиную» позицию Банка Японии в отношении денежно-кредитной политики.

Схожая картина действий ожидается и от европейского регулятора, заседание которого состоится в этот четверг.

Возникает вопрос: а почему центральные банки, которые входят в сферу западного влияния, действуют практически скоординировано?

На наш взгляд, это связано с тем, что процесс глобализации, в первую очередь экономик стран западного мира, плюс Япония, Новая Зеландия и Австралия, привел к практическому формированию единой экономической политики, где главенствующую роль занимает ФРС. Ее решения по ставкам и другие действия в русле общего курса денежной политики обязательно учитываются мировыми центральными банками в целом и принадлежащими к западному миру ЦБ, в частности. Еще совсем недавно, например, российский ЦБ также следовал в русле этой мировой концепции.

Чем полезна для участников рынка такая сформировавшаяся конфигурация?

А тем, что она с высокой вероятностью, почти сто процентной, позволяет прогнозировать варианты развития событий. Эта сложившаяся довольно жесткая структура на протяжении последних лет облегчает анализ развития ситуации. В отдельных случаях даже можно утверждать о том, что многие действия этих ЦБ находятся в жесткой координации с Федрезервом, как главным поставщиком ликвидности на финансовых рынках и не только там.

Например, после ипотечного кризиса 2008-09 годов ФРС установила прямую кредитную долларовую линию ЕЦБ, предоставляющую огромные объемы ликвидности на европейский финансовый рынок.

И вот сейчас на рынке формируется схожая картина. Все прозападные мировые ЦБ фактически ждут действий ФРС, будет ли она снижать ставки весной этого года или нет. От этого, конечно, в полной мере зависит динамика доходности трежерис и, как следствие, курс американского доллара.

Практическая сторона оценки этой картины как раз и состоит в том, что она позволяет с высокой вероятность прогнозировать движение как самого доллара на рынке Форекс, так и торгуемых против него основных валют.

Исходя из вышеизложенного, полагаем, что до того момента пока не станет понятно, что Федрезерв однозначно начнет срезать уровни процентных ставок, на рынках будет наблюдаться чехарда, то есть неоднозначные спекулятивные движения то вверх, то вниз валют, торгуемых к доллару, которые в целом будут находиться в широких боковых диапазонах.

Прогноз дня:

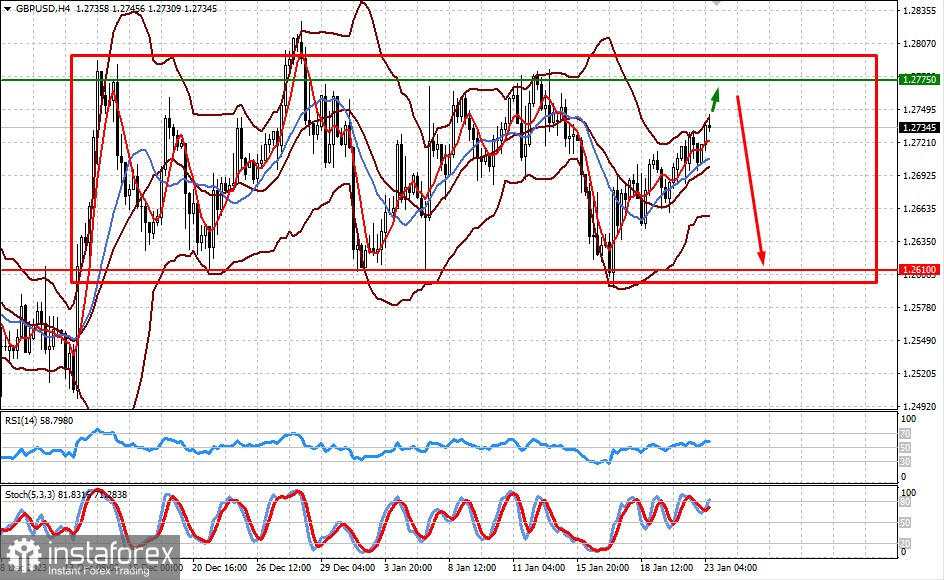

GBP/USD

Пара, вероятно, продолжит торговаться в широком диапазоне 1.2610-1.2775 до публикации данных инфляционных показателей из США.

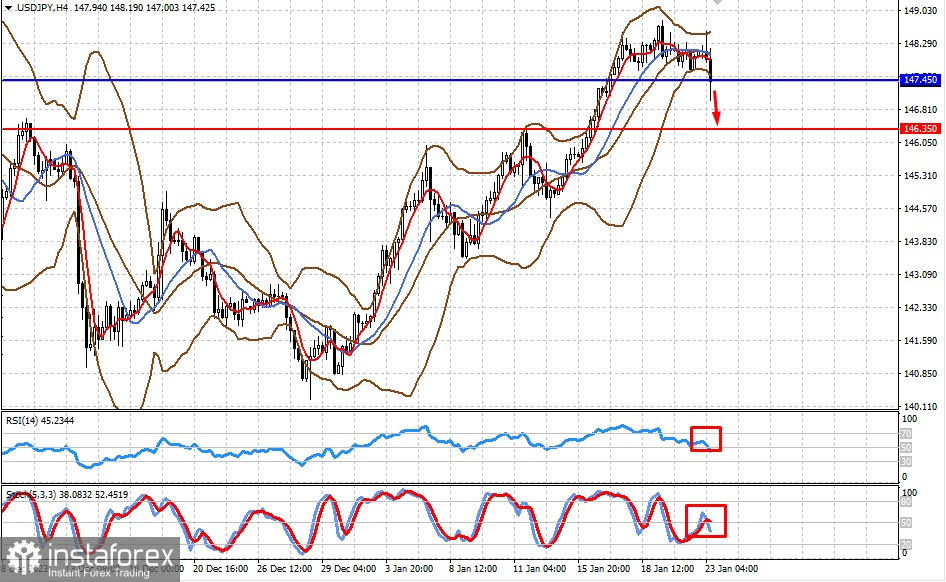

USD/JPY

Пара снижается ниже уровня 147.45 на волне ожидания данных о снижении значений инфляционных показателей в Америке. Падение цены ниже этой отметки может привести к снижению пары к 146.35.