Что касается общего рынка, то американские фондовые индексы показали рост в понедельник. Инвесторы готовились к насыщенной неделе, ожидая большое количество финансовых отчетов от компаний с большой рыночной капитализацией, новых экономических данных и встречи ФРС, посвященной денежно-кредитной политике.

Все три главных фондовых индекса США показали рост, причем индекс высоких технологий Nasdaq (.IXIC) вырос больше всего. Индекс S&P 500 (.SPX) достиг нового рекордного уровня закрытия. После того как основной индекс поднялся на 3,3% в первом месяце 2024 года, BlackRock пересмотрела свою оценку американских акций, повысив ее.

В ожидании приближающейся отчетности, внимание инвесторов приковано к высокопрофильным компаниям в сфере технологий и сопутствующих секторах.

Ряд ключевых компаний, включая Alphabet Inc (GOOGL.O), Microsoft Corp (MSFT.O) и Qualcomm Inc (QCOM.O), готовятся опубликовать свои финансовые результаты, начиная с вторника и достигая пика в четверг с отчетами от таких гигантов, как Apple Inc (AAPL.O), Amazon.com (AMZN.O) и Meta Platforms Inc (META.O).

Также привлекают внимание результаты других значимых компаний: General Motors Inc (GM.N) во вторник, Boeing Co (BA.N) в четверг, а также ведущих нефтяных корпораций Exxon Mobil Corp (XOM.N) и Chevron Corp (CVX.N), которые представят свои отчеты в пятницу.

Главным событием недели для инвесторов является пресс-конференция председателя Федеральной резервной системы (ФРС) Джерома Пауэлла и итоги двухдневного заседания центрального банка США, запланированные на среду. Кроме того, в пятницу ожидается публикация данных о безработице в США.

Существует предположение, что ФРС сохранит свою ключевую процентную ставку на уровне 5,25%-5,50%. Однако некоторые инвесторы не исключают, что центральный банк может отступить от своих планов по повышению ставок.

Председатель ФРС Джером Пауэлл и другие члены политического руководства уже заявляли, что не стоит ожидать снижения процентных ставок до тех пор, пока инфляция не снизится до целевого уровня в 2% в годовом исчислении. Они также подчеркнули готовность к гибкому подходу в ответ на изменения экономических данных.

В списке экономических отчетов на этой неделе значатся данные по рынку труда, включая исследование вакансий и текучести кадров, отчет ADP, данные о затратах на занятость в четвертом квартале, показатели производительности, планы увольнений, а также январский отчет о занятости, который будет опубликован в пятницу.

Кроме вышеупомянутых отчетов, на этой неделе также будут представлены данные по ценам на жилье Кейса-Шиллера, показатели потребительского доверия, индекс менеджеров по закупкам от Института управления поставками, статистика расходов на строительство и информация о производственных заказах.

Недавние позитивные экономические данные, включая впечатляющие показатели валового внутреннего продукта и личных потребительских расходов, представленных на прошлой неделе, с одной стороны снизили беспокойство о возможной рецессии, а с другой стороны уменьшили вероятность скорого снижения Федеральной резервной системой процентных ставок, возможно уже в марте.

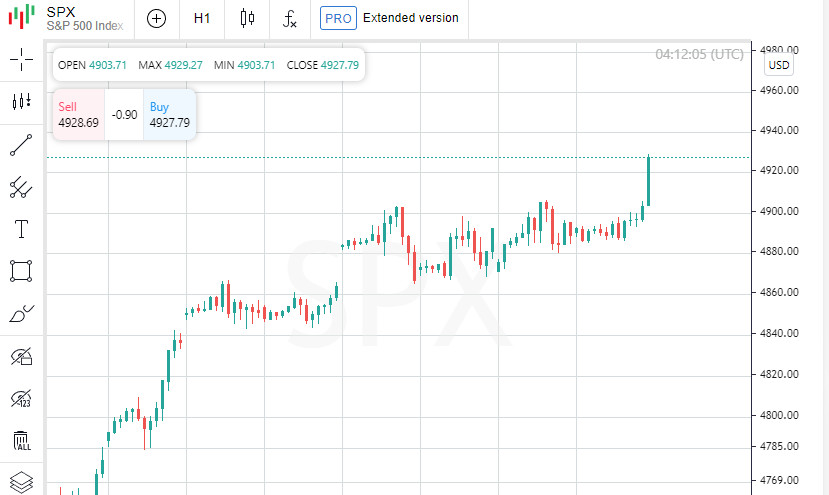

Что касается биржевых индексов, промышленный индекс Dow Jones (.DJI) вырос на 224,02 пункта (0,59%), достигнув отметки 38,333.45. Индекс S&P 500 (.SPX) увеличился на 36,96 пункта (0,76%), достигнув уровня 4,927.93, а индекс Nasdaq Composite (.IXIC) поднялся на 172,68 пункта (1,12%), заняв позицию 15,628.04.

Из 11 отраслевых индексов S&P 500, десять показали рост. Наибольший прирост демонстрировал потребительский дискреционный индекс (.SPLRCD), выросший на 1,37%, за ним следовал сектор информационных технологий (.SPLRCT) с приростом в 0,97%.

Энергетический сектор (.SPNY) оказался единственным сектором, показавшим спад.

Microsoft (MSFT.O), компания, которая привлекла внимание рынка к сфере искусственного интеллекта благодаря своему партнерству с Open AI в 2023 году, ожидается представит данные о росте квартальной выручки на 15,8%. Её акции закрылись с ростом на 1,4%.

Ценные бумаги компании Tesla Inc (TSLA.O) продемонстрировали значительный рост на 4,2% в связи с объявлением о планах капиталовложений от производителя электромобилей.

По другой стороне рынка, акции производителя роботов-пылесосов iRobot (IRBT.O) показали снижение на 8,8% из-за прерывания планов слияния с Amazon, вызванного антимонопольным противодействием со стороны Европейского Союза.

Акции Meta Platforms (META.O) выросли на 1,7% после того, как аналитическая компания Jefferies увеличила целевую цену акций с $425 до $455.

В то же время акции Warner Bros Discovery (WBD.O) потеряли 1,2% на фоне снижения рейтинга потоковой платформы брокерской компанией Wells Fargo до уровня "равный весу".

Акции финтех-компании SoFi Technologies (SOFI.O) резко подскочили на 20,2%, благодаря отчету о прибыли за четвертый квартал.

На фондовой бирже NYSE было зафиксировано 397 новых максимумов и 50 новых минимумов.

Что касается Nasdaq, там 2975 акций показали рост, в то время как 1314 акций понесли убытки, что демонстрирует превосходство растущих акций над падающими в соотношении примерно 2,3 к 1.

Индекс S&P 500 установил 45 новых 52-недельных максимумов, не фиксируя новых минимумов, тогда как Nasdaq зафиксировал 226 новых максимумов и 101 новый минимум.

Объем торгов на американских биржах был относительно умеренным, составив 10,3 млрд акций по сравнению со средним объемом в 11,5 млрд акций за последние 20 торговых сессий.

Инвесторы также продолжали отслеживать геополитические риски, связанные с увеличением цен на нефть. Это было вызвано ракетным обстрелом Каута, который спровоцировал пожар на нефтяном танкере в Красном море, и последующей атакой беспилотника в Иордании.