В первую пятницу нового месяца традиционно выходят данные по занятости в Америке, которые, как правило, определяют тенденции на рынках на ближайший месяц. Сегодняшние значения по числу новых рабочих мест от Минтруда США не являются исключением и, даже с учетом ситуации вокруг ожидаемого инвесторами старта снижения процентных ставок ФРС, могут оказать заметное влияние на поведение участников рынка.

Итак, согласно консенсус-прогноза, американская экономика должна была получить в январе 187 000 новых рабочих мест против декабрьских 216 000. Также ожидается повышение уровня безработицы с 3.7% до 3.8%. Это что касается непосредственно данных по занятости. Но также сегодня выйдут цифры по средней почасовой заработной плате, которая в соотношении месяц к месяцу должна снизиться в росте до 0.3% с 0.4%, но в годовом выражении сохранить темп повышения 4.1%.

Как могут отреагировать рынки на данные статистики из Америки?

Чтобы ответить на этот вопрос, необходимо понимать, в каком контексте эти данные будут учитываться. А в настоящий момент он является однозначным – влияние на решение ФРС по ставкам, начинать их снижать весной этого года и, кстати, возможно, даже все еще на следующем, мартовском, заседании, или нет.

Мы оцениваем эту картину в течение последнего полугода именно через призму сначала факта прекращения цикла повышения процентных ставок, а затем и влияния на решение ФРС о старте их снижения.

Вот и сейчас, с высокой вероятностью, если количество новых рабочих мест окажется не выше прогнозируемого значения и даже будет ниже, заметно ниже, как это было с цифрами от ADP в среду, то на рынке снова оживут надежды, что ФРС будет вынуждена просто на мартовском заседании срезать ключевую процентную ставку на 0.25%. А если еще к этим новостям с рынка труда добавятся вести о снижении инфляционного давления в январе – это может стать сильным аргументом для такого решения американского регулятора.

Конечно, в данной ситуации стоит ожидать продолжения ралли на рынке акций в Штатах, уверенного прорыва индексом доллара ICE уровня 103.00 пункта и его падения к нашей целевой отметке 100.00 пункта в ближайшее время. На этом фоне доходности трежерис будут продолжать падение. Стоит ожидать, что доходность бенч-марка 10-летних гособлигаций устремится к отметке 0.7900%. Напомним, что на момент написания статьи она находится на уровне 3.8949%.

Динамика трежерис однозначно будет оказывать прессингующее влияние на курс доллара на рынке Форекс. Его снижение будет поддерживать стоимость товарных и сырьевых активов.

Но опять же, такой вариант развития событий стоит ожидать, если данные по числу новых рабочих мест окажутся ниже консенсус-прогноза, а средняя почасовая заработная плата не вырастет в январе выше ожидания, на 0.3%.

Прогноз дня:

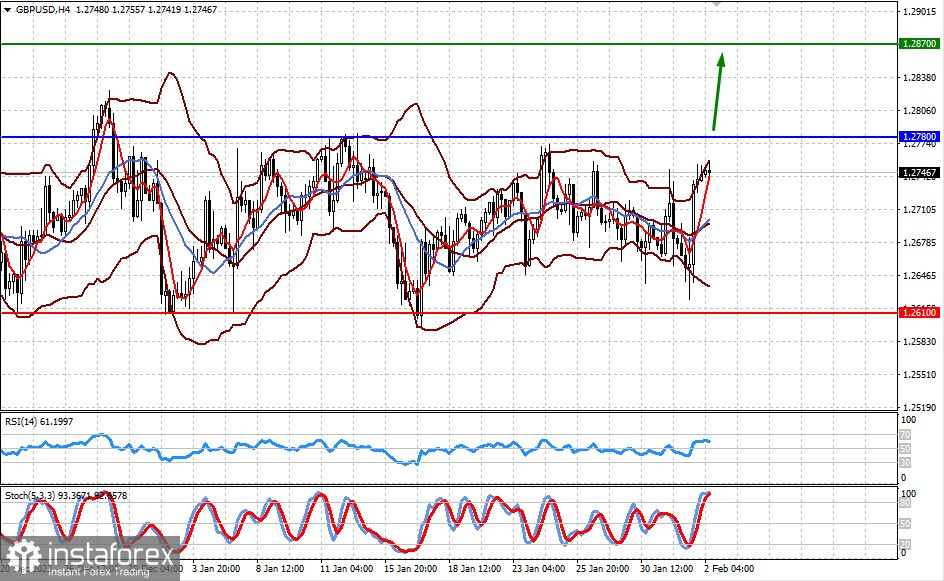

GBP/USD

Пара все еще остается в диапазоне 1.2610-1.2780. Слабые данные по занятости в Америке могут привести к тому, что она может прорвать верхнюю границу диапазона и устремиться к 1.2870.

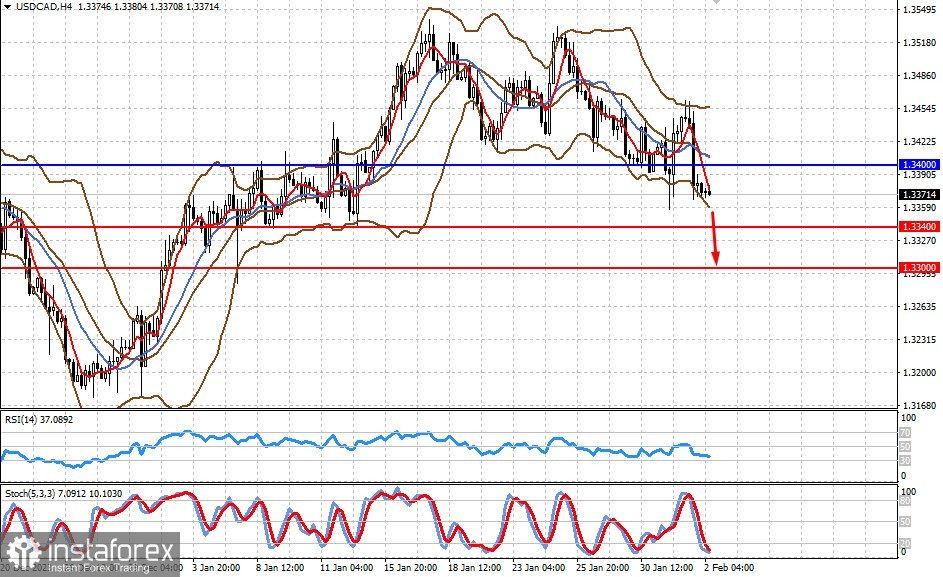

USD/CAD

Пара торгуется ниже уровня 1.3400. Рост цен на нефть и негативные для доллара новости из США могут привести к продолжению снижения пары сначала к 1.340, а затем и к 1.3300.