S&P500

Обзор 06.02

Рынок США: начало коррекции.

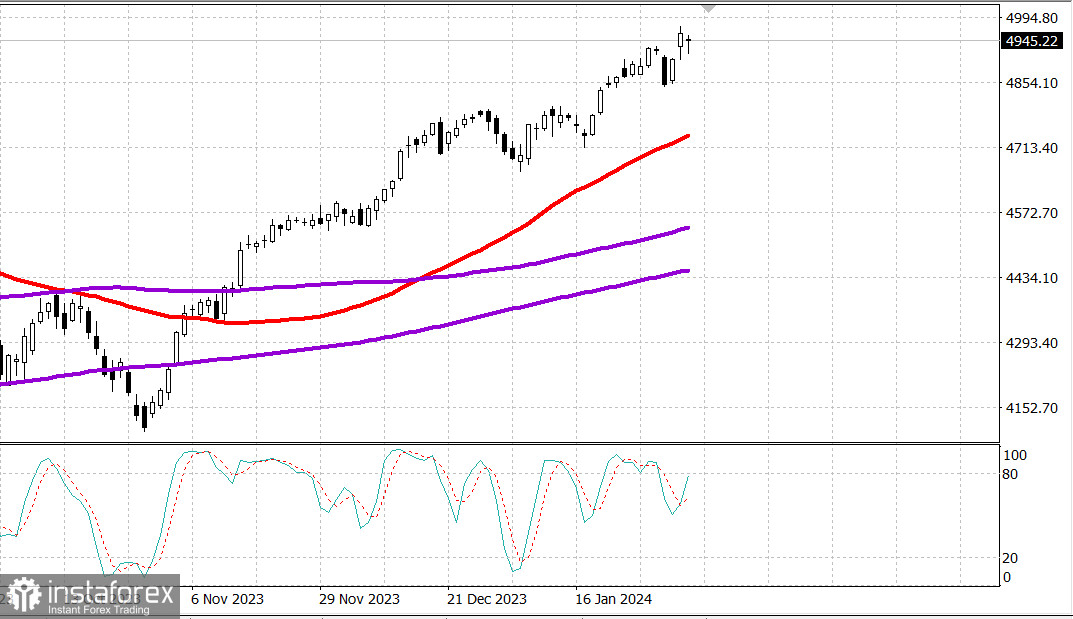

Главные индексы США в пятницу: Доу -0.7%, NASDAQ -0.2%, S&P500 -0.3%, S&P500 4943, диапазон 4900 - 5000.

Вчера фондовый рынок зарегистрировал значительные потери. Основные индексы упали до сессионных минимумов в начале дня в ответ на скачок доходности казначейских облигаций после публикации экономических данных в 10:00 по восточному времени. Тем не менее рынок восстановил некоторую динамику роста благодаря относительной силе акций некоторых крупных компаний и полупроводниковых компаний.

Тем не менее почти все упало, в результате чего S&P 500 потерял 0,3%, Nasdaq Composite упал на 0,2%, промышленный индекс Dow Jones снизился на 0,7%, а Russell 2000 потерял 1,3%.

Рост акций NVIDIA (NVDA 693,32, +31,72, +4,8%), которые имеют оценку "покупать", а целевая цена была повышена до $800 с $625 в Goldman Sachs, Apple (AAPL 187,68, +1,83, +1,0%) и Alphabet (GOOG 144,93, +1,39, +1,0%), а также опережающие результаты акции полупроводникового сектора помогли ограничить некоторые потери на уровне индекса.

Индекс PHLX Semiconductor (SOX) подскочил сегодня на 1,2%, отчасти благодаря укреплению акций ON Semiconductor (ON 77,59, +6,76, +9,5%) после хороших отчетов и/или прогнозов.

Сила некоторых из вышеупомянутых компаний привела к росту сильно взвешенного сектора информационных технологий в S&P 500 на 0,6%, в то время как в девяти секторах зафиксирован спад. Сектор материалов показал худшие результаты, потеряв 2,5% из-за падения акций Air Products (APD 218,02, -40,15, -15,6%) после разочаровывающих отчетов.

Общее негативное ценовое поведение на фондовом рынке было в основном реакцией на ценовое движение казначейских облигаций, которые резко упали за последние несколько сессий в ответ на продолжающееся усиление экономических данных в последнее время, что привело к снижению ожиданий снижения ставок. Это также последовало за комментариями председателя ФРС Джерома Пауэлла на выходных, который заявил в программе «60 минут», что ФРС необходимо увидеть больше доказательств того, что инфляция устойчиво снижается до целевого уровня 2%, прежде чем снижать ставки.

Опубликованный утром январский индекс PMI в сфере услуг от ISM показал ускорение активности в секторе услуг в январе, сопровождающееся ростом новых заказов, занятости и цен. Доходность 10-летних облигаций, составившая 4,11% незадолго до 10:00 по восточному времени, достигла 4,18% на самом высоком уровне, а затем остановилась на уровне 4,16%, что на 13 базисных пунктов выше, чем в пятницу. Доходность по 2-летним облигациям, составлявшая 4,43% незадолго до 10:00 по восточному времени, достигла максимума в 4,47%, а затем остановилась на уровне 4,46%.

По данным CME FedWatch Tool, предполагаемая вероятность снижения ставки на 25 базисных пунктов на мартовском заседании FOMC сейчас составляет всего 16,5% по сравнению с 20% в пятницу и 47,1% неделю назад.

- Индекс S&P 500: +3,9%

- Индекс Nasdaq Composite: +3,6%.

- Промышленный индекс Доу-Джонса: +1,8%.

- S&P Midcap 400: -1,6%

- Рассел 2000: -4,4%

Обзор экономических данных:

- Глобальный PMI в сфере услуг США от S&P вырос до 52,5 в последних январских показателях с 51,4.

- PMI ISM Services вырос до 53,4% в январе (консенсус 52,0%) с 50,5% в декабре. Разделительная линия между ростом и сокращением составляет 50,0%, поэтому январские показатели указывают на то, что активность в секторе услуг расширяется более быстрыми темпами, чем в декабре. Январь стал 13-м месяцем подряд роста сектора услуг.

- Ключевой вывод из отчета заключается в том, что в крупнейшем секторе экономики США в январе наблюдалось ускорение активности, которое сопровождалось ростом новых заказов, занятости и цен, что не является причиной снижения ставок.

Кроме того, во вторник не будет никаких примечательных экономических данных по США.

Энергетика: нефть Брент 78.10 долл.

Вывод: на рынке США давно назрела коррекция. Снижение рынка на сильных данных может быть сигналом на начало коррекции. Ждем сильного снижения рынка для начала покупок.

Макаров Михаил, еще больше аналитики: