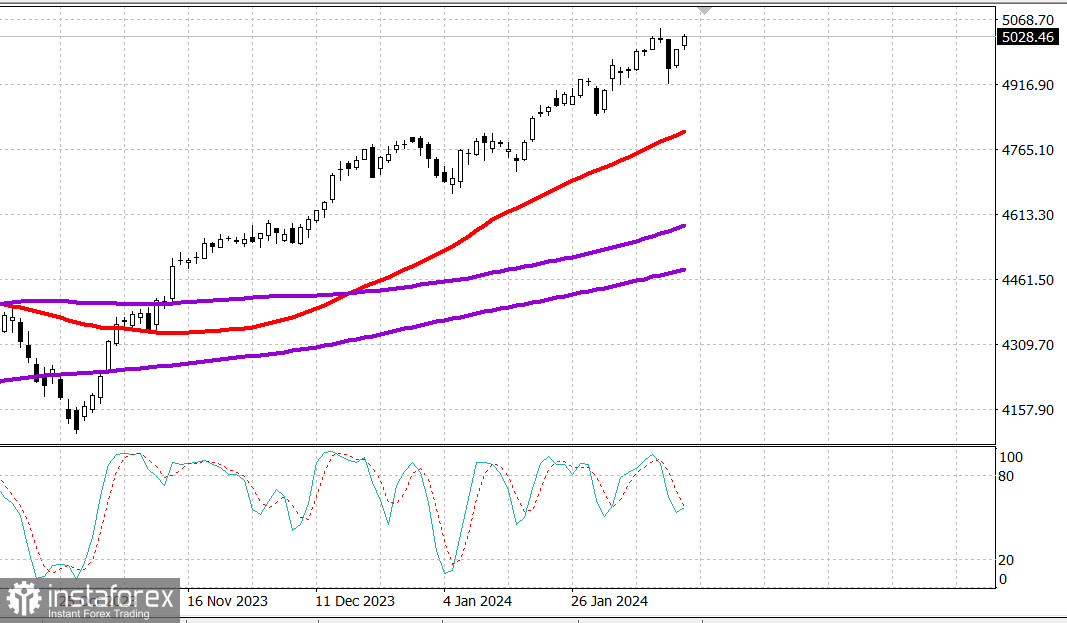

S&P500

Обзор 16.02

Рынок США: рост продолжается.

Главные индексы США в четверг: Доу +0.9%, NASDAQ +0.3%, S&P500 +0.6%, S&P500 5029, диапазон 4980 - 5080.

В четверг на фондовом рынке продолжилось восстановление, которое началось поздно вечером во вторник после распродажи, вызванной ростом индекса потребительских цен. Однако некоторые из самых тяжелых акций были исключены, поскольку они попали в зону некоторой активности по фиксации прибыли и ограничили движение индексов S&P 500 и Nasdaq Composite. Тем не менее движения вверх привели к тому, что индекс S&P 500 оказался выше уровня закрытия понедельника (5021,84) в преддверии отчета по индексу потребительских цен.

Индекс Russell 2000, который сегодня подскочил на 2,4%, также восстановил все позиции, которые он потерял после падения на 4% во вторник в ответ на отчет CPI.

Apple (AAPL 183,86, -0,29, -0,2%), Microsoft (MSFT 406,56, -2,93, -0,7%), Alphabet (GOOG 143,94, -3,20, -2,2%), Amazon.com (AMZN 169,79, -1,18, - 0,7%), а NVIDIA (NVDA 726,58, -12,42, -1,7%) оказались сегодня в числе влиятельных неудачников.

Потери некоторых из вышеупомянутых компаний оставили сектор информационных технологий, S&P 500 единственным на отрицательной территории на закрытии со снижением на 0,4%. Cisco (CSCO 49,06, -1,22, -2,4%) стала еще одним заметным проигравшим в секторе после публикации результатов за второй финансовый квартал и разочаровывающего прогноза, в котором говорилось о плане сокращения штата сотрудников примерно на 5%.

Широкая покупательская активность привела вчера к росту десяти оставшихся секторов индекса S&P 500, причем пять из них прибавили более 1,0%. Энергетический сектор, который вырос вместе с фьючерсами на сырую нефть марки WTI ($78,00/баррель, +1,36, +1,8%), и сектор недвижимости, который выиграл от очередного снижения рыночных ставок, подскочили более чем на 2,0%.

Небольшое снижение процентных ставок оказало некоторую поддержку фондовому рынку, но казначейские облигации показали свои максимумы, достигнутые после ряда экономических релизов. Данные этим утром показали, что розничные продажи за январь оказались ниже консенсус-прогноза (фактическое значение -0,8%; консенсус-прогноз -0,2%), неожиданное снижение количества заявок на пособие по безработице до 212 000 (консенсус 221 000) и лучшие, чем ожидалось, данные производственных опросов из Нью-Йорка (факт -2,4; консенсус -9,0) и Филадельфии (факт 5,2; консенсус -9,0).

Доходность 2-летних облигаций упала на два базисных пункта до 4,56% после достижения 4,50% после публикации экономических данных. Доходность 10-летних облигаций упала на три базисных пункта до 4,24% после достижения 4,19% ранее.

- Индекс Nasdaq Composite: +6,0% с начала года

- S&P 500: +5,5% с начала года

- Промышленный индекс Доу-Джонса: +2,9% с начала года.

- S&P Midcap 400: +2,6% с начала года

- Рассел, 2000 г.: +1,7% с начала года.

Обзор экономических данных:

- Розничные продажи в январе снизились на 0,8% по сравнению с предыдущим месяцем (консенсус -0,2%) после пересмотренного в сторону понижения роста на 0,4% (с 0,6%) в декабре. Без учета автомобилей розничные продажи снизились на 0,6% в месячном исчислении (консенсус - 0,1%) после непересмотренного роста на 0,4% в декабре.

- Ключевой вывод из отчета заключается в том, что он отражает замедление расходов на товары в январе. Некоторая жесткая холодная погода в течение месяца может отвечать за замедление, но это оправдание не соответствует действительности, поскольку основной движущей силой является то, что продажи в розничных магазинах, не являющихся собственно магазинами (большая часть которых являются интернет-магазинами), снизились на 0,8% по сравнению с предыдущим месяцем.

- Первичные заявки на пособие по безработице за неделю, закончившуюся 10 февраля, снизились на 8 000 до 212 000 (консенсус 221 000). Продолжающиеся заявки на пособие по безработице за неделю, закончившуюся 3 февраля, увеличились на 30 000 до 1,895 миллиона.

- Ключевой вывод из отчета заключается в том, что низкий уровень первоначальных требований поддерживает экономику, работающую в режиме роста; однако растущий уровень продолжающихся заявок на пособие по безработице подчеркивает растущий уровень проблем в поиске новой работы после увольнения.

- Январские цены на импорт выросли на 0,8% по сравнению с предыдущим месяцем. Без учета топлива импортные цены выросли на 0,7%. Экспортные цены также выросли на 0,8% по сравнению с предыдущим месяцем. Без учета сельскохозяйственной продукции экспортные цены выросли на 0,9%.

- Ключевым выводом отчета стала дефляция, наблюдаемая в годовом исчислении. Импортные цены снизились на 1,3% (и на 0,3% без учета топлива), а экспортные цены снизились на 2,4% (и на 1,6% без учета сельскохозяйственной продукции).

- Февральский производственный индекс Empire State в Нью-Йорке зарегистрировался на уровне -2,4 (консенсус -9,0) после значения -43,7 за январь. Разделительная линия между расширением и сокращением для этого показателя равна 0,0, поэтому февральские значения указывают на продолжающееся сокращение, хотя и гораздо более медленными темпами, чем то, что наблюдалось в январе.

- Февральский индекс ФРБ Филадельфии составил 5,2 (консенсус -9,0) против -10,6 в январе. Разделительная линия между расширением и сокращением для этого индекса равна 0,0, поэтому февральские значения отражают расширение производственной активности в феврале.

- Общий объем промышленного производства снизился на 0,1% по сравнению с предыдущим месяцем в январе (консенсус - 0,4%) после пересмотренного неизменного значения (с 0,1%) в декабре. Коэффициент загрузки мощностей составил 78,5% (консенсус 78,9%) по сравнению с пересмотренным в сторону повышения показателем 78,7% (с 78,6%) за декабрь. Общий объем промышленного производства не изменился по сравнению с прошлым годом, а уровень загрузки мощностей был на 1,1 процентного пункта ниже своего долгосрочного среднего показателя.

- Ключевой вывод из отчета заключается в том, что на падение промышленного производства в январе чрезмерно повлияли проблемы, связанные с погодой, поэтому этот спад не обязательно настолько серьезен, как предполагает заголовок.

- Запасы предприятий выросли на 0,4% в декабре (консенсус - 0,4%) после пересмотренного снижения на 0,1% в ноябре.

- Индекс рынка жилья NAHB подскочил до 48 в феврале (консенсус 46) с 44 в январе.

- Еженедельные запасы природного газа EIA показали снижение на 49 миллиардов кубических футов против 75 миллиардов кубических футов на прошлой неделе.

Забегая вперед, пятничный экономический календарь включает в себя:

- 8:30 по восточному времени: январское строительство жилья (согласно данным прогноз 1,47 миллиона; ранее 1,46 миллиона) и выдаче разрешений на строительство (прогноз 1,51 миллиона; ранее 1,495 миллиона); Январский индекс цен производителей (консенсус 0,1%; предыдущий -0,2%) и базовый индекс цен производителей (консенсус 0,1%; предыдущий 0,0%)

- 10:00 по восточному времени: февральский предварительный опрос потребителей Мичиганского университета (консенсус 79,3; предыдущий 79,0)

Энергетика: нефть Брент 82.70 долл.

Вывод: рынок США продолжает показывать силу и нацелен на повтор максимумов. Нормальной коррекции так и не случилось. Ждем коррекции для начала покупок.

Макаров Михаил, еще больше аналитики: