S&P500

Обзор 19.02

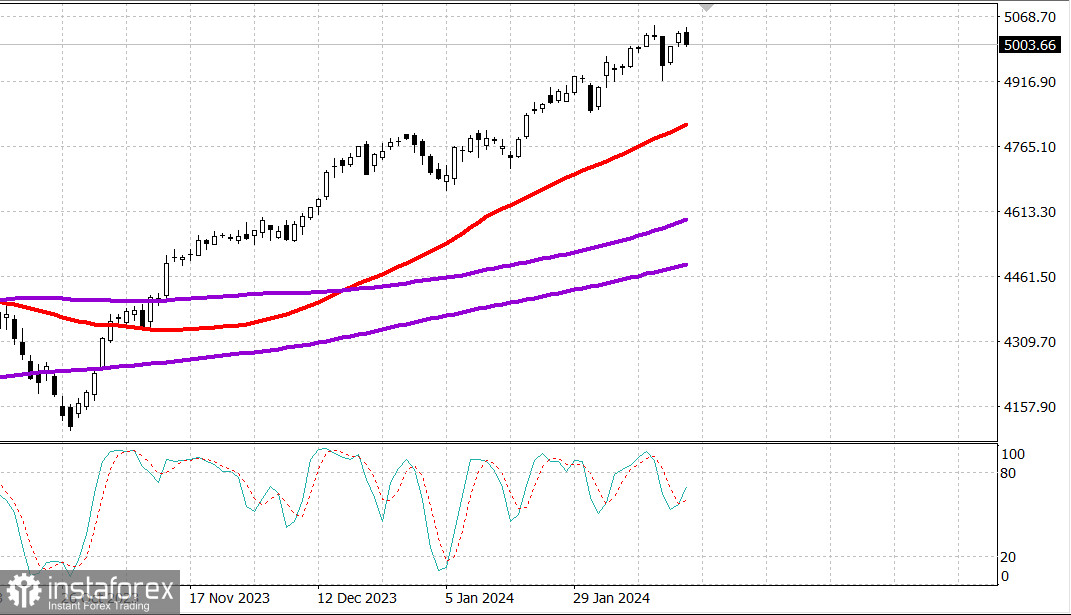

Рынок США: удерживаем рост.

Главные индексы США в пятницу: Доу -0.4%, NASDAQ -0.8%, S&P500 -0.5%, S&P500 5005, диапазон 4960 - 5060.

Большую часть сегодняшней сессии фондовый рынок практически не изменился по сравнению с уровнями вчерашнего закрытия. Акции не особо отреагировали на очередные высокие показатели инфляции в виде январского индекса цен производителей и очередного скачка доходности казначейских облигаций.

Однако во второй половине дня основные индексы резко упали, закрывшись вблизи сессионных минимумов. Не было никакого конкретного катализатора, который мог бы объяснить ухудшение во второй половине дня, которое было относительно скромным по сравнению со снижением индекса потребительских цен во вторник.

Снижение во второй половине дня совпало с падением акций NVIDIA (NVDA 726,13, -0,45, -0,1%), потерявших ранний рост. Акции NVDA выросли на 2,4% после того, как Loop Capital начал оценку с рейтингом «Покупать» и целевой ценой в $1200.

Несмотря на снижение в конце сессии, участники рынка не были напуганы утренними экономическими данными, надеясь, что инфляция продолжит снижение, что макросреда останется сильной и ФРС снизит ставки скорее позднее, чем предполагалось.

Индекс S&P 500 также нашел поддержку при раннем тесте уровня 5000, который послужил ранним катализатором роста. Индекс закрылся чуть выше этого уровня накануне продолжительных праздничных выходных. Напоминаем, что рынки облигаций и акций закрыты в понедельник в связи с Днем президента.

Только три из 11 секторов индекса S&P 500 закрылись с повышением – материалы (+0,5%), здравоохранение (+0,3%) и потребительские товары (+0,2%) – в то время как сектор услуг связи (-1,6%) продемонстрировал снижение, сползая под потери в Meta Platforms (META 473,32, -10,71, -2,2%) и Alphabet (GOOG 141,76, -2,18, -1,5%).

Доходность по 2-летним облигациям выросла на девять базисных пунктов, а на этой неделе на 15 базисных пунктов, до 4,65%. Доходность 10-летних облигаций выросла на шесть базисных пунктов, а на этой неделе подскочила на 11 базисных пунктов, до 4,30%.

Индекс Nasdaq Composite +5,1% с начала года.

S&P 500 +4,9% с начала года.

Промышленный индекс Доу-Джонса +2,5% с начала года.

S&P Midcap 400 +1,7% с начала года

Рассел, 2000 г. +0,3% с начала года.

Обзор экономических данных:

Январское строительство жилья 1,331 млн (консенсус 1,470 млн); Prior был пересмотрен до 1,562 млн с 1,460 млн; Январские разрешения на строительство – 1,470 млн (консенсус 1,510 млн); Приор. был пересмотрен до 1,493 млн с 1,495 млн.

Ключевой вывод из отчета заключается в том, что слабость была сконцентрирована в сфере строительства многоквартирных домов и разрешений, хотя и количество запусков на одну семью снизилось на 4,7%, что является разочаровывающим событием для рынка жилья с ограниченными запасами.

Январский индекс цен производителей 0,3% (консенсус 0,1%); Приор был пересмотрен до -0,1% с -0,2%; Базовый индекс цен производителей за январь 0,5% (консенсус 0,1%); Приор был пересмотрен до -0,1% с 0,0%.

Ключевой вывод из отчета во многом аналогичен ключевому выводу из более жаркого, чем ожидалось, январского отчета по индексу потребительских цен: независимо от того, решит ли рынок отклонить этот отчет как результат факторов сезонности, факт в том, что ФРС не собирается игнорировать это и будет рассматривать это как повод сохранять осторожность в отношении снижения ставок.

Февральский унив. потребительских настроений штата Мичиган – предварительный показатель 79,6 (консенсус 79,3); Приор 79,0

Ключевой вывод из отчета заключается в том, что потребители чувствуют себя лучше в отношении экономики, поскольку инфляционное давление ослабевает, а рынок труда продолжает демонстрировать силу.

Напоминаем, что рынки облигаций и акций закрыты в понедельник в связи с Днем президента. Экономический календарь вторника ограничен январским индексом опережающих индикаторов в 10:00 по восточному времени.

Энергетика: нефть Брент 82.80 долл.

Вывод: рынок США весьма стойко пережил рост инфляции и держится около максимумов. Коррекции нормальной всё еще нет.

Макаров Михаил, еще больше аналитики: