S&P500

Обзор 20.02

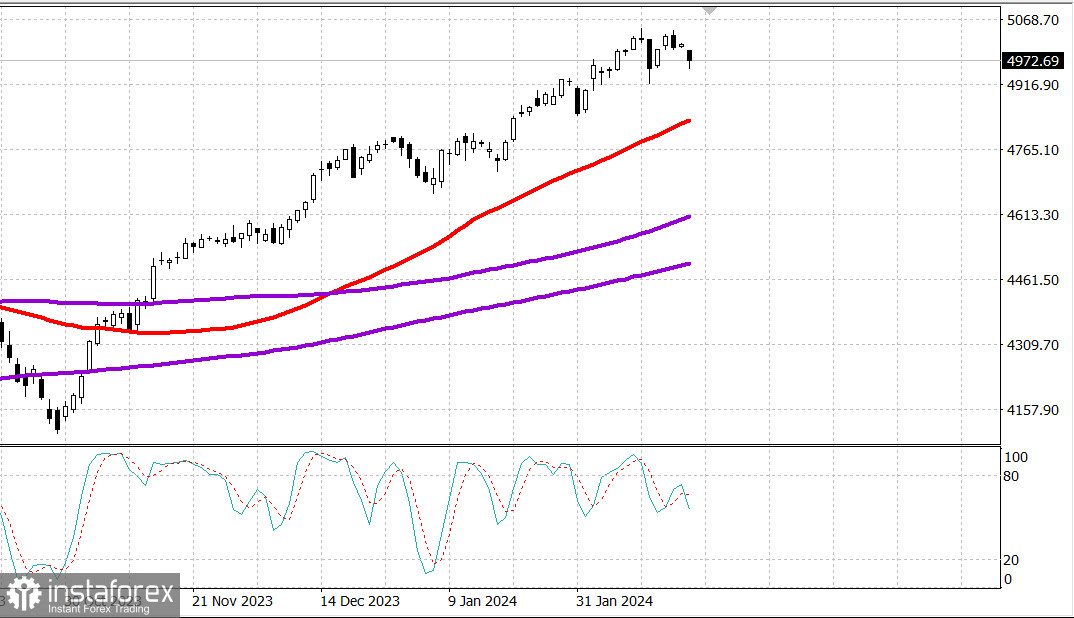

Рынок США: попытка коррекции.

Главные индексы США во вtорник: Доу -0.2%, NASDAQ -0.9%, S&P500 -0.6%, S&P500 4975, диапазон 4920 - 5030.

Акции начали эту укороченную из-за праздников неделю с потерь. Индекс Russell 2000 упал на 1,5%, Nasdaq Composite снизился на 0,9%, S&P 500 упал на 0,6%, а индекс Dow Jones Industrial Average снизился на 0,2%.

Относительное превосходство индекса DJIA было частично обусловлено хорошим ростом акций Walmart (WMT 175,86, +5,50, +3,2%) после сильных квартальных результатов. Акции Home Depot, компонента Dow (HD 362,57, +0,22, +0,1%), закрылись с небольшим ростом после падения на целых 2,2% в ответ на отчет о прибылях и убытках.

На этой неделе возникло растущее ощущение того, что акции ждут некоторой фиксации прибыли после большого роста, когда индексы S&P 500 и промышленный индекс Доу-Джонса недавно достигли новых рекордных максимумов. Акции полупроводниковых компаний и мегакомпаний сегодня испытали некоторую коррекцию.

Индекс PHLX Semiconductor (SOX) снизился на 1,6%, а Vanguard Mega Cap Growth ETF (MGK) снизился на 1,0%. В этом году акции SOX и MGK по-прежнему растут на 6,7% и 6,5% соответственно. Акции NVIDIA (NVDA 694,52, -31,61, -4,4%) оказались в числе лидеров падения, упав перед отчетом о прибылях и убытках после закрытия в среду.

Неудивительно, что, учитывая слабые результаты акций компаний-гигантов и полупроводников, сектор информационных технологий с большим весом продемонстрировал самое большое снижение среди 11 секторов S&P 500, упав на 1,3%. Следующим с худшими показателями оказался потребительский сектор (-1,0%), за ним следовала энергетика (-1,0%), которая снизилась вместе с ценами на нефть (77,10 долл. США за баррель, -1,34, -1,7%).

Сектор потребительских товаров по итогам закрытия оказался единственным в положительной зоне, продемонстрировав рост на 1,1%. Скачок акций WMT способствовал росту показателей сектора.

Другие новости: Discover Financial Services (DFS 124,42, +13,93, +12,6%) будет приобретена Capital One (COF 137,39, +0,16, +0,1%) в рамках сделки с акциями на сумму 35,3 миллиарда долларов.

Сегодняшние экономические данные были ограничены индексом опережающих экономических индикаторов, который снизился на 0,4% в январе (консенсус -0,3%) после снижения на 0,2% в декабре (пересмотрено с -0,1%).

Доходность 2-летних облигаций упала сегодня на три базисных пункта до 4,62%, а доходность по 10-летним облигациям снизилась на два базисных пункта до 4,28%.

- Индекс Nasdaq Composite: +4,1% с начала года

- S&P 500: +4,3% с начала года

- Промышленный индекс Доу-Джонса: +2,3% с начала года.

- S&P Midcap 400: +1,0% с начала года

- Рассел, 2000 г.: -1,1% с начала года.

В экономическом календаре среды представлены: еженедельный индекс заявок на ипотеку MBA в 7:00 по восточному времени, еженедельные запасы сырой нефти в 10:30 по восточному времени; от 30-31 января Протоколы заседаний FOMC в 2:00 по восточному времени.

Энергетика: Нефть Брент 82.50 долл.

Вывод: Мы наблюдаем новую попытку коррекции на рынке США - нормальной коррекции не было с середины ноября, и это не дает крупным игрокам начать новые большие покупки. Ждем развития ситуации. Для нормальной коррекции рынок США должен снизиться как минимум до 50-дневной средней по S&P500

Макаров Михаил, еще больше аналитики: