Американские акции показали рост в пятницу, приведя к тому, что индексы S&P 500 и Nasdaq закрылись на исторически высоких отметках. Это стало возможным благодаря увеличению стоимости акций технологических компаний на фоне непрекращающегося интереса к искусственному интеллекту и поддержке в виде падения доходности государственных облигаций.

Такой подъем стал вторым подряд рекордным закрытием для Nasdaq, который также достиг нового максимума в течение дня, благодаря акциям компаний, связанных с искусственным интеллектом, таким как Nvidia и Meta Platforms, превысившим предыдущие рекорды, установленные в ноябре 2021 года.

За февраль три ведущих индекса показали рост уже четвертый месяц подряд, что стало результатом ралли, вызванного перспективами развития искусственного интеллекта, что также способствовало росту стоимости акций в секторе полупроводников.

В этот день акции Nvidia поднялись на 4%, впервые закрывшись с рыночной капитализацией свыше 2 триллионов долларов. Акции конкурента Advanced Micro Devices выросли на 5,25%, достигнув рекордного уровня закрытия в $202,64, в то время как общий индекс полупроводников Филадельфии также достиг рекорда, подскочив на 4,29% за сессию.

Рынки находили поддержку в стабильной экономике, при этом инвесторы оценивали возможные сроки первого снижения процентной ставки Федеральной резервной системы, с намерением на июнь и увеличивающимися ожиданиями возможности мягкой посадки экономики.

"Поскольку экономика демонстрирует хорошие результаты, а инфляция остается на контролируемом уровне, ФРС может занять более осторожную позицию по снижению процентных ставок," отметил Сэм Стовалл из CFRA Research, подчеркнув, что это позволит постепенно выходить из цикла высоких процентных ставок без необходимости их резкого снижения.

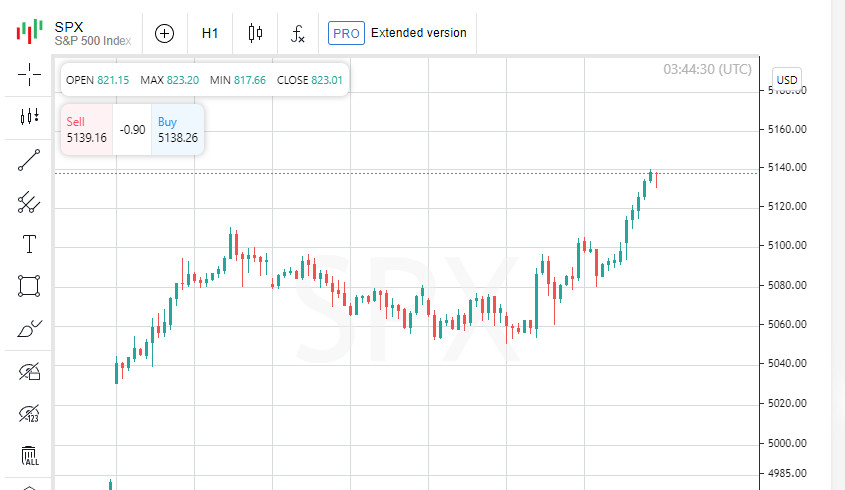

Промышленный индекс Dow Jones вырос на 90,99 пунктов (0,23%) до 39 087,38, индекс S&P 500 увеличился на 40,81 пункта (0,80%) до 5 137,08, а композитный индекс Nasdaq поднялся на 183,02 пункта (1,14%) до 16 274,94.

За неделю S&P 500 увеличился на 0,95%, Nasdaq — на 1,74%, в то время как Dow потерял 0,11%.

Несмотря на стабильность в секторе услуг и напряженность на рынке труда, в экономике сохраняются слабые места, особенно в производственной сфере, хотя последние данные указывают на некоторые признаки потенциального восстановления.

Это способствовало снижению доходности государственных облигаций США, с двухлетними облигациями, упавшими до 4,519%.

Управляющие ФРС высказались о будущих действиях в отношении борьбы с инфляцией, подчеркнув, что ожидают снижения инфляции без значительного ослабления рынка труда и что слишком рано говорить о возможности снижения ставок.

Технологический сектор S&P 500 показал лучшие результаты среди всех секторов, увеличившись на 1,78%, в то время как сектор коммунальных услуг показал наихудшие результаты, уменьшившись на 0,72%.

В 2024 году S&P 500 вырос на 7,7%, достигнув рекордного уровня. С начала года индекс стоимости S&P 500 увеличился на 3,3%, отстающий от роста индекса роста S&P 500 на 11,6%. Однако, некоторые высоко оцененные секторы недавно показали признаки активности.

Акции в промышленном секторе S&P 500 выросли на 7,1% за прошлый месяц, благодаря росту акций таких компаний, как General Electric и Howmet Aerospace. Общий индекс за этот период увеличился на 5,8%.

Акции в секторе материалов поднялись на 6,7% в феврале, благодаря росту компаний Vulcan Materials и Ecolab. Акции в секторе потребительских товаров выросли почти на 9%, благодаря таким компаниям, как Chipotle Mexican Grill и Ralph Lauren.

Одно из преимуществ: стоимостные акции относительно недороги по сравнению с остальным рынком. Сектор здравоохранения торгуется с множителем прибыли в 18,9 раза, а энергетический сектор — с множителем 12,2, что значительно ниже, чем у S&P 500 с множителем 20,8 после роста индекса на 42% с октябрьских минимумов 2022 года.

Майкл Хунстад из Northern Trust Asset Management выразил мнение, что мультипликаторы для S&P 500 и группы ведущих акций выросли слишком сильно, указывая на риск их снижения, особенно среди компаний Mag 7. Он также отметил, что стоимостные акции могут лучше справиться с длительным периодом высоких процентных ставок, чем акции компаний с высокими темпами роста.

Несмотря на ожидания инвесторов относительно снижения ставок ФРС в этом году, они умеренно скорректировали свои прогнозы в свете более сильной экономики, которая может спровоцировать возвращение инфляции при слишком раннем ослаблении монетарной политики.

Выступление председателя ФРС Джерома Пауэлла в Конгрессе на следующей неделе и предстоящие данные о занятости в США станут важными моментами для инвесторов.

Ставки против акций с высокими темпами роста были рискованными на протяжении последнего десятилетия, но некоторые стратеги полагают, что ИИ может принести пользу как стоимостным, так и растущим акциям в долгосрочной перспективе.

Роберт Роботти из Robotti & Company предполагает, что стоимостные акции могут получить наибольшую выгоду от внедрения ИИ, увеличивая прибыль и рыночную стоимость, что побудило его увеличить доли в акциях промышленности и здравоохранения.

Акции New York Community Bancorp упали на 25,89% после того, как банк обнаружил серьезные недочеты в системе внутреннего контроля, связанные с проверкой кредитов, и пересмотрел свои убытки за четвертый квартал в десять раз выше, чем было заявлено ранее, что повлияло на снижение регионального банковского индекса KBW на 1,27%.

Акции Dell Technologies подскочили на 31,62%, демонстрируя самый значительный дневной процентный рост за всю историю компании после того, как производитель ПК прогнозировал годовые доходы и прибыль выше ожиданий аналитиков.

Рост индекса Dow был ограничен падением акций Boeing на 1,83% после сообщений о переговорах по покупке поставщика Spirit AeroSystems.

В NYSE преобладали растущие выпуски над падающими в соотношении 2,29 к 1, а на Nasdaq — в соотношении 1,55 к 1.

Индекс S&P 500 установил 87 новых 52-недельных максимумов и 2 новых минимума, в то время как Nasdaq зарегистрировал 363 новых максимума и 88 новых минимумов.