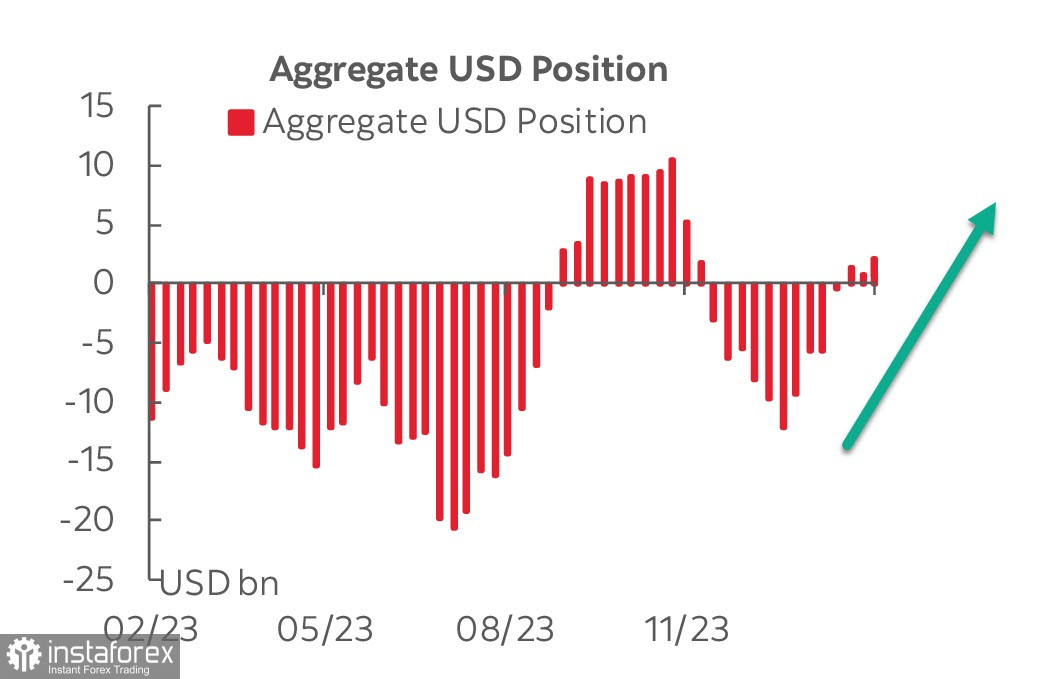

Как следует из опубликованного в пятницу отчета CFTC, чистая длинная позиция по USD против основных валют выросла за отчетную неделю на 1.6 млрд, до 2,5 млрд. Несмотря на то что доллар замедлил свое укрепление после переоценки прогнозов по ставке ФРС, фьючерсы поддерживают его рост в среднесрочной перспективе.

Обратим также внимание на то, что растут ставки по сырью. Нефть WTI добавила 1.9 млрд, до 13.5 млрд, длинная позиция растет, По меди изменения сразу на +6 млрд, чистая короткая позиция практически ликвидирована и оставляет на конец отчетного периода -0,9 млрд. Медь – основной технологический металл, поэтому резкий спрос на медь означает спрос на сырье в целом, а также готовность рынка и дальше наблюдать рост технологического сектора. Золото добавило символические 0.1 млрд, чистая длинная позиция 34.5 млрд.

Brent торгуется в понедельник выше 83 долл. за бочку, что, вероятно, является реакцией рынка на решение ОПЕК+ продлить соглашение о сокращении добычи на второй квартал. В организации заявили, что сокращения могут быть отменены постепенно в соответствии со спросом. ОПЕК+ ожидает, что рост спроса в этом году составит около 2,25 миллиона баррелей в сутки, тогда как Международное энергетическое агентство ожидает более скромный рост в 1,22 миллиона баррелей в сутки.

Пятница принесла много значимых статистических данных из США, которые оказались неожиданно слабыми. Индекс ISM в производственном секторе вместо ожидаемого роста снизился с 49.1п до 47.8п, сократились расходы на строительство, индекс потребительского доверия от университета Мичиган также снизился с 79.6п. до 76.9п. Доходность US Treasures доллар США упали после выхода данных, но причин для более глубокого падения, судя по отчету CFTC, пока нет.

Тем не менее сохраняются позитивные настроения. Фондовые индексы растут, S&P 500 торговался в пятницу выше 5100, а Eurostoxx 50, несмотря на более сильные, чем ожидалось, данные по инфляции, достиг нового рекордного максимума.

Рынок ставит на то, что первое снижение ставки произойдет на заседании FOMC 12 июня, на текущий момент эта вероятность оценивается приблизительно в 85%, а всего в 2024 г. произойдет 4 снижения ставки в сумме на 1%, или, что чуть менее вероятно – 3 снижения.

На текущей неделе выйдут данные по рынку труда США за февраль, ISM в секторе услуг, состоится заседание ЕЦБ. Кроме того, председатель ФРС Пауэлл даст показания перед комитетом Палаты представителей по финансовым услугам.

Доллар на открытии недели выглядит нейтрально, однако причин ожидать рост, а не падение, все же выше. Спросом также будут пользоваться сырьевые валюты.