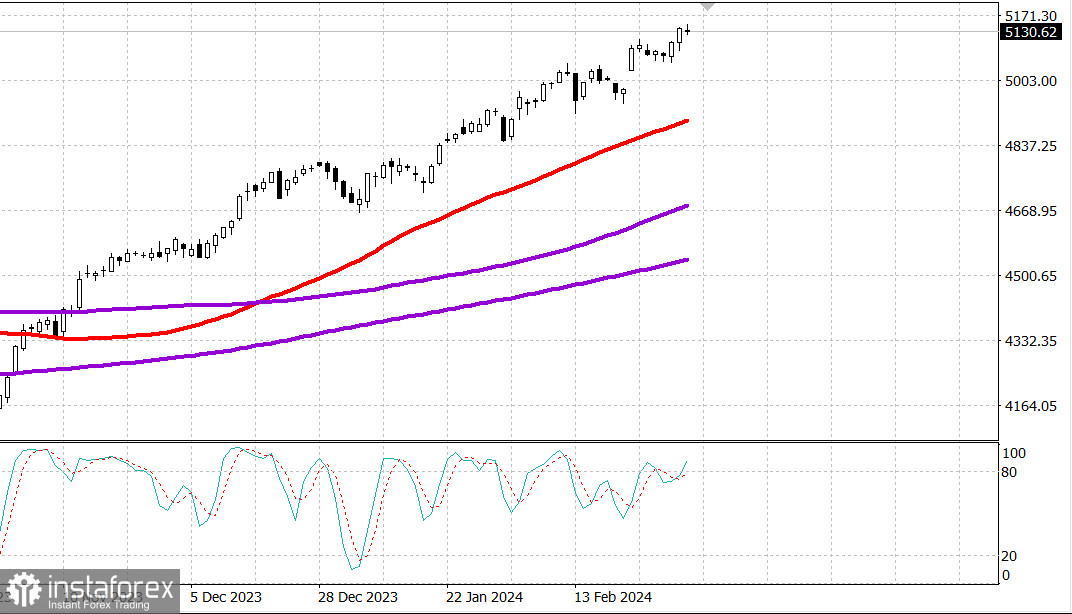

S&P500

Обзор 05.03

Рынок США: остановка на максимумах

Главные индексы США в понедельник: Доу -0.25%, NASDAQ -0.4%, S&P500 -0.1%, S&P500 5131, диапазон 5060 - 5180.

Для акций начало недели было неудачным. Индекс S&P 500 переместился всего на 22 пункта между своим внутридневным максимумом и минимумом, в конечном итоге снизившись на 0,1%. Приглушенные действия были связаны с выжидательным настроением перед напряженной неделей из-за понимания того, что акции торгуются вблизи исторических максимумов. Индексы S&P 500 и Nasdaq Composite ненадолго торговались выше своих предыдущих уровней закрытия, но быстро откатились назад до сессионных минимумов, следуя за ценовым действием в акциях с мега-капитализацией. Например, Meta Platforms (META 498,19, -4,11 -0,8%), Amazon.com (AMZN 177,58, -0,64, -0,4%) и Microsoft (MSFT 414,92, -0,58, -0,1%) торговались выше на своих лучших уровнях сессии, но развернулись и закрылись ниже. Некоторые другие акции с мега-капитализацией торговались вниз на протяжении всей сессии, что также оказало огромное влияние на результат индекса.

Акции Apple (AAPL 175,10, -4,56, -2,5%) упали на новостях о том, что ЕС оштрафовал компанию на сумму более 1,8 млрд евро за «злоупотребление доминирующим положением на рынке распространения приложений для потоковой передачи музыки среди пользователей iPhone и iPad («пользователи iOS») через App Store». Резкое снижение акций Tesla (TSLA 188,14, -14,50, -7,2%) было связано с сообщением Bloomberg о том, что поставки с завода в Китае снизились на 19% по сравнению с прошлым годом. Тем не менее рынок в целом держался нормально, несмотря на вышеупомянутые потери в сильно взвешенных компонентах.

ETF Invesco S&P 500 Equal Weight (RSP) заработал 0,2% прироста. Участники рынка колебались по обе стороны ленты перед отчетами таких ритейлеров, как Target (TGT 150,49, -4,80, -3,1%) и Costco (COST 759,18, +9,74, +1,3%) и отчетом Broadcom (AVGO 1402,26, +3,09, +0,2%) на этой неделе. Экономический календарь открывается февральским индексом непроизводственного сектора ISM во вторник и февральским отчетом о занятости в пятницу.

Кроме того, председатель ФРС Пауэлл выступит с полугодовым докладом о денежно-кредитной политике перед Конгрессом в среду и четверг, но ожидается, что это не принесет никаких сюрпризов. Ожидается, что г-н Пауэлл повторит мнение ФРС о том, что не стоит спешить со снижением ставок. Эти ожидания снижения ставок всё еще слишком завышены. Сектор услуг связи (-1,5%) показал слабые результаты, отягощенные потерями Alphabet (GOOG 134,20, -3,88,-2,8%) и Метаплатформ. Это был сектор S&P 500 с худшими показателями, за ним следовал сектор потребительских товаров (-1,3%), который почувствовал на себе резкое падение акций Tesla. Слабость акций Amazon.com также способствовала снижению сектора. Эти два сектора составляют почти 20% индекса.

Энергетический сектор был единственным сектором, который сегодня снизился более чем на 1,0%, снизившись на 1,1%, поскольку фьючерсы на сырую нефть WTI упали на 1,3% до $78,70/барр. Никаких примечательных экономических данных по США сегодня не было.

Индекс Nasdaq Composite: +8,0% С начала года

S&P 500: +7,6% С начала года

Индекс промышленный Доу Джонса: +3,5% С начала года

S&P Midcap 400:+5,4% с начала года

Рассел 2000: +2,3% с начала года

Забегая вперед, экономический календарь вторника включает в себя:

9:45 по восточному времени: окончательный февральский индекс S&P в сфере услуг США (ранее 52,5) 10:00 по восточному времени: январские производственные заказы (консенсус -2,5%; ранее 0,2%) и февральский индекс непроизводственного сектора ISM (консенсус 52,7%; ранее 53,4%)

Казначейские облигации закрылись с потерями перед напряженной неделей

Основные индексы откатились от сессионных максимумов без какого-либо конкретного катализатора, который мог бы объяснить это движение. Доходность 2-летних облигаций выросла на восемь базисных пунктов, до 4,61%, а доходность по 10-летним облигациям выросла на четыре базисных пункта, до 4,22%.

Фьючерсы на золото выросли на $30,60 (+1,5%), до $2126,30 за унцию, поскольку золото продолжает благоприятно реагировать на экономические данные прошлой недели, которые усилили слухи о том, что ФРС может снизить ставки на июньском заседании. Между тем индекс доллара США снижается менее -0,1% до $103,81.

Энергетика: нефть Брент снизилась примерно на 1 долл., до 82.40 долл.

Вывод: рынок США удерживает максимумы - но потенциала для роста почти не осталось. Ждем новостей важных. Коррекция весьма вероятна.

Макаров Михаил, еще больше аналитики: