Нефть восприняла решение ОПЕК+ пролонгировать свои обязательства по сокращению добычи на 2,2 млн б/с до июля как должное. Легкое удивление вызвал разве что вердикт России снизить производство и экспорт на 471 тыс. б/с во втором квартале. Однако поврежденная беспилотниками инфраструктура делает такой шаг вынужденным. Альянс хочет стабилизации рынка черного золота, поэтому у него нет особого выбора, продлевать сроки действия соглашения или нет.

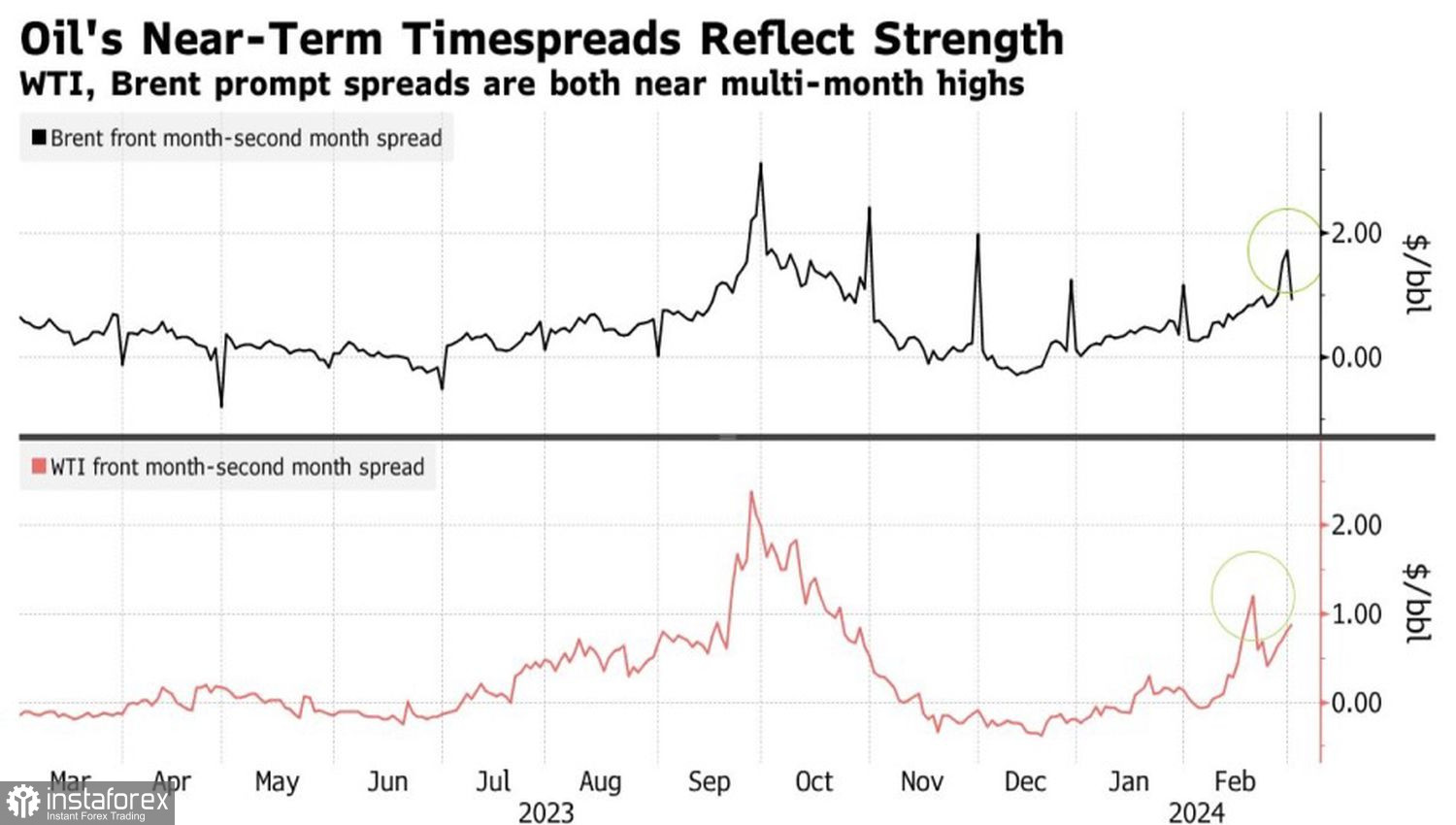

Наибольшая нагрузка приходится на Саудовскую Аравию, которая добывает на 2 млн б/с меньше, чем в ноябре 2022. ОПЕК+, на 5,3 млн б/с меньше. Речь идет о 5% от мирового производства, что не может не отражаться на Brent. С начала года североморский сорт вырос на 7%, в том числе благодаря тому, что не входящие в Альянс производители не спешат занимать освободившуюся нишу на рынке. Как они это делали в 2023. В результате спреды между близлежащими контрактами расширяются до 4-месячных максимумов, а рынок нефти становится все более «бычьим».

Динамика спредов по Brent и WTI

Поддержку черному золоту оказывает вера, что мировая экономика может расти быстрее, чем предполагалось в конце 2023. Это поднимет глобальный спрос. Тем более что крупнейший потребитель нефти в мире в лице Китая поставил амбициозную цель по ВВП на 2024 в размере +5%. Для ее выполнения потребуются дополнительные фискальные и монетарные стимулы, что в теории должно создать попутный ветер для Brent. На самом деле эксперты Bloomberg считают цель завышенной. По их мнению, экономика в лучшем случае расширится на 4,6%.

Давление на североморский сорт оказывают крепкие позиции американского доллара. Ожидается, что в своем выступлении перед Конгрессом Джером Пауэлл будет говорить о необходимости сохранения ставки по федеральным фондам на уровне 5,5%, по меньшей мере до второй половины 2024. Это, безусловно, не нравится демократам, которые хотели бы не допустить охлаждения экономики из-за высокой стоимости заимствований. Однако риски возвращения инфляции вынуждают ФРС быть осторожной.

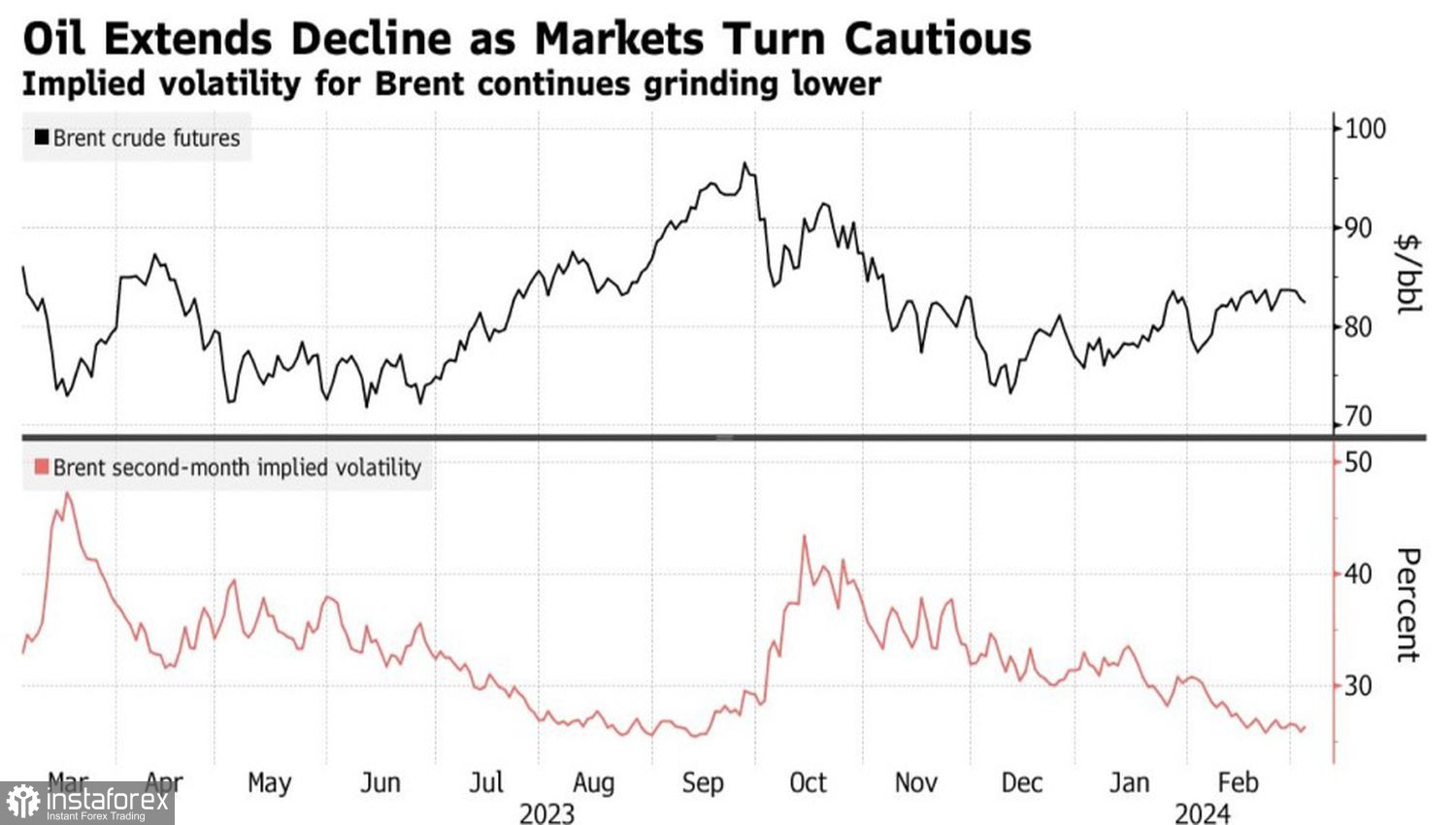

Динамика волатильности нефти

Тем временем спекулянты на фоне снижения волатильности перебегают из лагеря «медведей» в лагерь «быков». На неделе к 27 февраля они нарастили лонги по шести основным сортам нефти и нефтепродуктов на 10 млн баррелей в эквиваленте. Всего за восемь из последних 11 пятидневок менеджеры фондов приобретали черное золото. В результате нетто-лонги выросли до 532 млн баррелей.

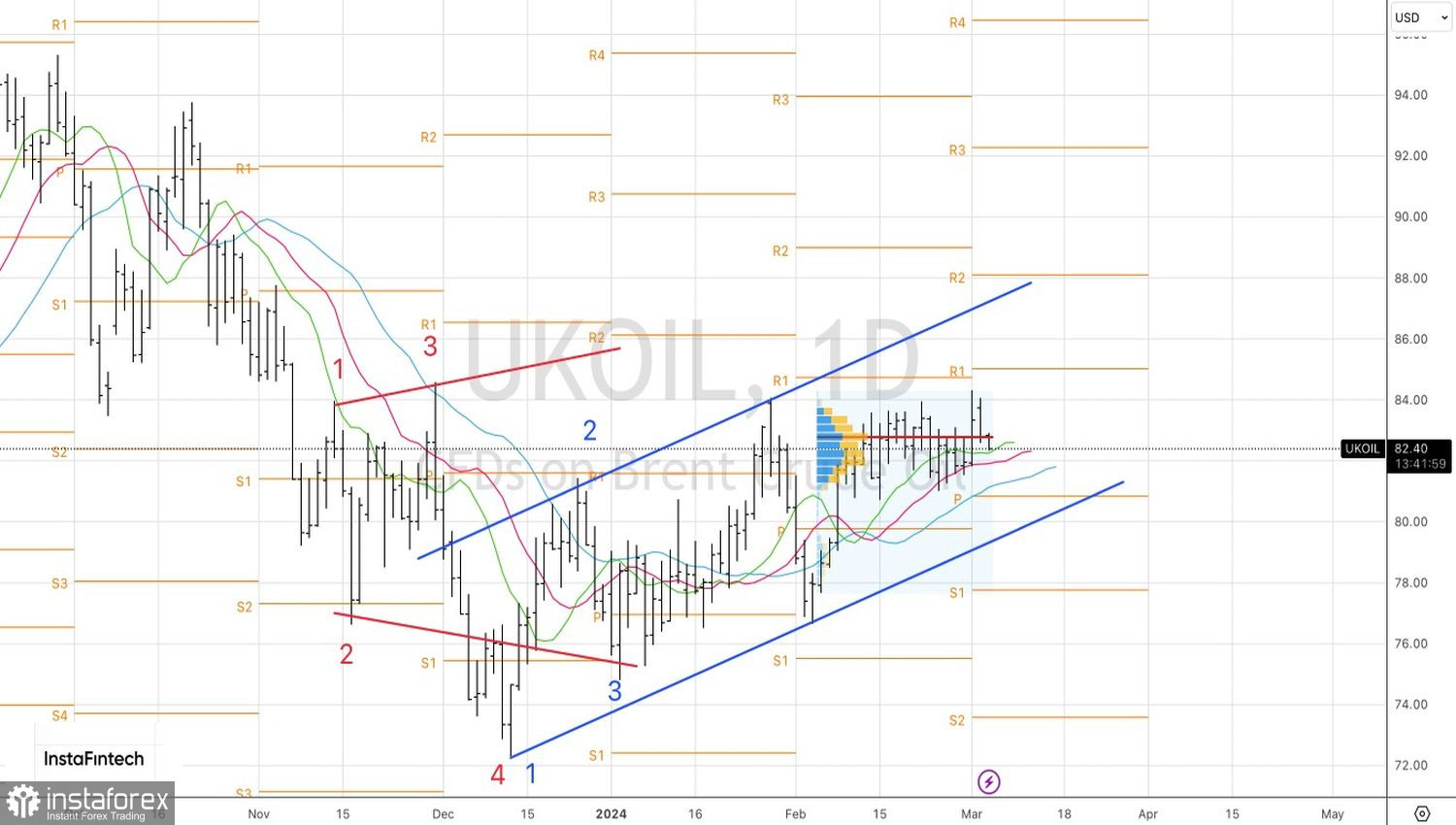

Технически на дневном графике Brent «медведям» удалось отыграть внутренний бар, однако настроение остается «бычьим». В условиях падающей волатильности имеет смысл делать ставки на восстановление восходящего тренда и покупать североморский сорт на отбое от динамических поддержек в виде скользящих средних и пивот-уровня на $81,55. Возвращение нефти выше справедливой стоимости на $82,9 и выше максимума внутреннего бара на $84,05 также следует расценивать как сигнал для формирования или наращивания длинных позиций.