Накануне были опубликованы свежие данные по потребительской инфляции в Америке, которые показали не просто стабилизацию этого макропоказателя, но и повышение. Фактически можно говорить о том, что в ближайшее время при существующем положении дел в национальной экономике индекс потребительских цен может и не упасть к желаемому ФРС уровню 2%.

Итак, согласно представленным данным, индекс потребительских цен (CPI) в феврале вырос в соотношении год к году на 3.2% против ожидания сохранения на отметке 3.1%. В месячном выражении показатель вырос на предполагаемые 0.4% против 0.3% месяцем ранее. Базовое значение индикатора в феврале сохранило темп роста 0.4% при прогнозе понижения до 0.3%, а снижение в годовом исчислении оказалось меньше, чем ожидалось – 3.8% с 3.9% против ожидания 3.7%.

Как отреагировали рынки на эти новости и почему именно так?

Курс американского доллара на рынке Форекс ожидаемо снизился, но это падение оказалось ограниченным, так как доходности трежерис не упали, а по итогам торговой сессии даже подросли, фондовые индексы получили поддержку. Если бы такое произошло, например, в феврале или в январе, когда на рынке были сильны ожидания скорейшего старта снижения процентных ставок ФРС, то вчера по большому счету картина была обратной. Такое поведение инвесторов заставляет задуматься над возможной сменой самой парадигмы отношения к ФРС и перспективам старта снижения процентных ставок.

Еще в конце прошлого года мы предположили, что если инфляция закрепится у отметки 3% или даже начнет демонстрировать некую повышательную тенденцию, то с высокой вероятностью американский регулятор в лучшем случае ничего не будет предпринимать в надежде, что индекс потребительских цен с учетом уже беспрецедентного в этом веке уровня процентных ставок будет плавно сползать вниз. В худшем же может еще раз поднять ключевую процентную ставку на 0.25%. Также мы утверждали, что если инфляция зависнет у отметки 3%, то Федрезерву просто придется отказаться от идеи таргетированной цели 2% и повысить ее до этого уровня.

Но в последнее время, похоже, на рынке наметилась тенденция принятия уровня инфляции 3% как объективный и нормальный. Фактически обсуждаемой темой стало то, что ФРС придется пересмотреть свою инфляционную цель. Вот почему после публикации данных по инфляции инвесторы отреагировали не в русле последнего времени «чем хуже, тем лучше», а, наоборот, как бы радуясь тому, что инфляция не снижается. Конечно, однодневная реакция рынка не является показателем, но следует учитывать тот факт, что в истории ФРС были случаи, когда рынку удавалось на нее давить и заставлять ее делать то, что рынку необходимо. В данном случае имеется в виду сочетание причин и условий, при которых ЦБ просто приходилось действовать так, как полагал рынок.

Вполне вероятно, что и в этот раз все может произойти именно так. Дж. Пауэлл может сломаться и пойти на поводу у инвесторов, а ФРС принять решение о первом снижении уровня ключевой процентной ставки уже на майском заседании, убедившись в том, что более не следует ожидать дальнейшего падения инфляции к отметке 2%.

Учитывая такой взгляд, можно в полной мере объяснить вчерашнюю реакцию рынков. Но стоит ли уже сейчас рассчитывать на реализацию этого сценария, пока сказать сложно, необходимо подтверждение от самой ФРС.

Прогноз дня:

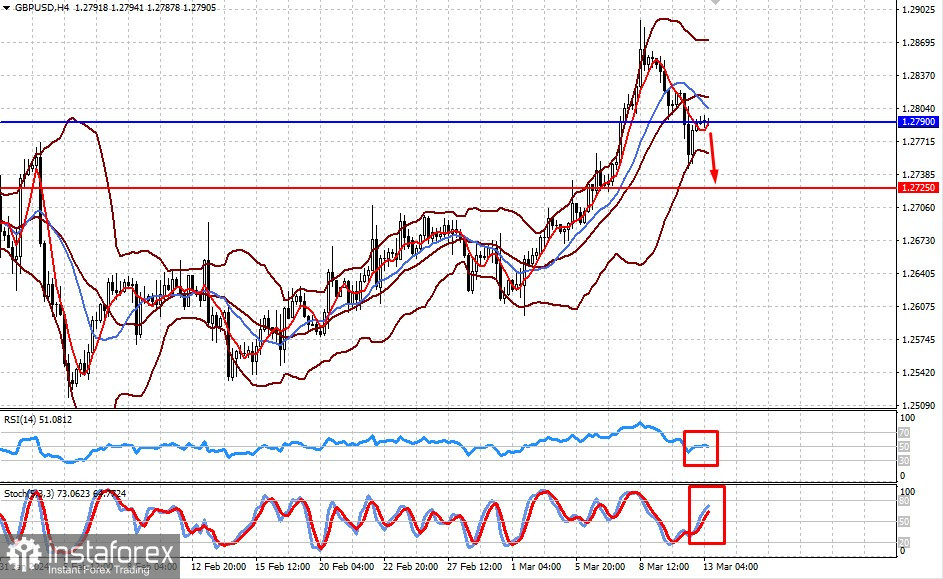

GBP/USD

Пара откатила к предыдущему уровню сопротивления. Рост доходности трежерис, а также возможный откат вниз фондовых индексов в Америке могут привести к падению пары к нашей предыдущей цели 1.2725.

AUD/USD

Пара торгуется ниже уровня сопротивления 0.6620. Если он не будет преодолен, можно ожидать локального снижения пары к 0.6565.