Вы заметили, как ускорилось время? Новые проекты появляются очень быстро, но еще быстрее на смену им приходят новые. На фоне таких скоростей внедрение мировыми центробанками цифровых денег выглядит очень долгоиграюще.

Тема цифровых денег периодически появляется в заголовках финансовых новостей

Однако топовыми такие сообщения пока не являются. С одной стороны, у каждого государства есть свои фиатные деньги, а их цифровая версия – дело хлопотное и, похоже, не слишком востребованное. Но в то же время виртуальные технологии во главе с ИИ так стремительно меняют нашу жизнь, что за всеми не уследишь. Возможно, поэтому в СМИ снова заговорили о проблеме цифровых денег. И как оказалось, ведущая мировая экономика в этом плане находится среди неуспевающих.

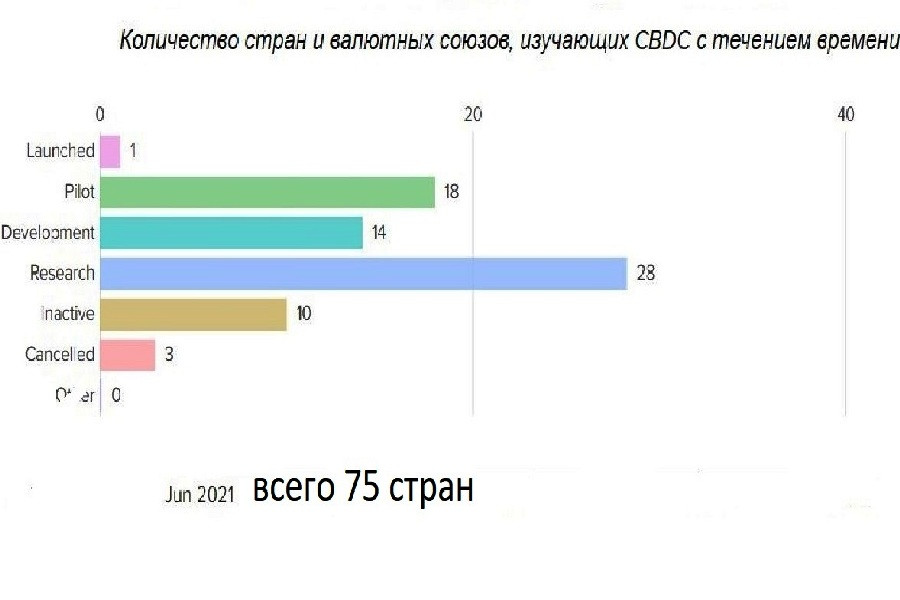

Сейчас в общей сложности 134 страны, представляющие 98% мировой экономики, изучают цифровые версии своих валют (см. графики 1 и 2). Из них:

- 11 стран уже полноценно запустили CBDC

- 18 стран пилотируют его

- 32 страны разрабатывают

- 39 стран находятся в стадии исследования

При этом (по данным Атлантического совета, США), все участницы группы G20 находятся где-то в начальной фазе этого пути. Из этого списка выпадают только Аргентина как самая передовая, и США как самые отсталые.

Так что же собой представляет цифровая валюта?

CBDC (central bank digital currency) – это в буквальном смысле цифровая версия фиата. Ее эмитентом является центральный банк. То есть CBDC подконтрольны государству и представляют собой лишь некую электронную запись в базе данных того же центрального банка.

У них есть свои плюсы и минусы

Среди первых – удобство использования и более низкая стоимость выпуска и обращения таких денег. В случае США, например, условно каждый гражданин может иметь свой электронный кошелек, выпущенный Федеральной резервной системой. И если сейчас американцы, у которых нет кредитных карт и банковских счетов, не имеют доступа ко многим услугам, то в случае ввода CBDC все эти трудности исчезнут.

Ну и самое простое – упадет зависимость граждан от платежных компаний и операторов платформ при переводе денег (особенно трансграничных), а сами переводы будут проходить быстрее и, что самое важное, дешевле. Также цифровые валюты откроют новые функциональные возможности и станут альтернативой физическим наличным деньгам (фиатной валюте).

Из минусов CBDC главное место занимает, условно говоря, человеческий фактор. А именно – нарушения конфиденциальности граждан через:

- исключение полной анонимности, которую обеспечивают наличные деньги

- правительственную слежку, которая сможет фиксировать их финансовую активность

- централизованные ограничения для запрета покупок определенных товаров

- проблемы с использованием наличных денег

- любая цифровая финансовая сеть – это всегда мишень для хакеров и мошенников

Если уж мы заговорили о цифровых деньгах, то имеет смысл сравнить CBDC с криптовалютой

Ведь биткоин и другие коины, токены, стейблкоины, мем-коины, ординалы и т. д. имеют тоже цифровую природу. Они основаны на децентрализованной цепочке блоков (блокчейне) и созданы как альтернатива традиционной банковской системе. Главная цель, которую отцы-основатели первой криптовалюты прописали в документе под названием «Биткоин: одноранговая электронная платежная система», была обозначена как ресурс для прозрачных и анонимным онлайн-платежей.

В прошлом году биткоин отметил свое 15-летие (31 октября), но до сих пор первая криптовалюта так и не получила широкого применения в качестве платежного средства. И в первую очередь – из-за рисков ее высокой волатильности. Если это не мгновенная транзакция, то прием онлайн-платежей и тем более заключение долгосрочных договоров в биткоинах исключены. Ведь он может резко подешеветь/подорожать не то что за день – за несколько часов.

А в качестве цифрового актива (цифрового золота) биткоин очень даже преуспел. Особенно в последние два месяца – с момента одобрения спотовых ETF в США. Но платежи в криптовалюте все-таки проводятся.

Для этого используются стейблкоины, курс которых привязан к определенной фиатной валюте. Наиболее известные стейблкоины — это USDT (Tether) и USDC (Circle). Как заявляют компании-эмитенты, каждый выданный стейблкоин обеспечен реальным долларом США.

Кстати, и криптовалюта, и цифровой доллар оказались в повестке президентских выборов в США

Актуальный президент США Джо Байден приказал чиновникам изучить цифровой доллар еще в 2022 году. А бывший (и возможно, будущий) президент Дональд Трамп настроен категорически против идеи создания цифрового доллара, выпускаемого ФРС. При это он заявил, что намерен «защитить американцев от правительственной тирании».

Также он упомянул о рисках «абсолютного контроля» властей над деньгами избирателей. «Они могут забрать ваши деньги, а вы даже не узнаете, что они пропали», – заявил Трамп на одном из своих предвыборных митингов. Кандидат в президенты США Роберт Ф. Кеннеди-младший также пообещал бороться с развитием цифрового доллара, назвав CBDC «бедствием» для прав человека и гражданских прав.

Как бы там ни было, но США не спешат вводить цифровой доллар

Американский Центробанк изучает возможность его внедрения, но конкретного решения по этой теме у регулятора по-прежнему нет. Ни Белый дом, ни Конгресс тоже пока не поддержали эту инициативу. «ФРС уже изучает преимущества и недостатки цифровой валюты в течение последних нескольких лет. Любой потенциальный цифровой доллар не будет заменой наличных денег или нынешних цифровых форм доллара в частном секторе, таких как депозиты в коммерческих банках», – обозначил свою позицию по этому вопросу глава ведомства Джером Пауэлл.

Тем не менее о возможности запуска цифрового доллара в США было заявлено еще в апреле 2021 года. Затем (в январе 2022) года на сайте ФРС появился документ под названием «Money and Payments: The U. S. Dollar in the Age of Digital. Transformation», подтверждающий работу в этом направлении. Но с тех пор, как говорится в басне, «воз и ныне там»...

Более того, в законодательном органе США также были предприняты меры. Так, Комитет по финансовым услугам Палаты представителей недавно поддержал Закон о предотвращении пилотного внедрения цифрового доллара. Этот документ запрещает ФРС США инициировать пилотные программы по тестированию CBDC без одобрения Конгресса.

Означает ли это, что финансовая система США рискует застрять в прошлом веке?

В любом случае говорить о прогрессе в сфере розничной торговли CBDC в США пока не приходится. Учитывая, что Европейский центральный банк уже запустил цифровую версию евро, разрыв между банками США и странами G7, включая Банк Англии и Банк Японии, только увеличивается.

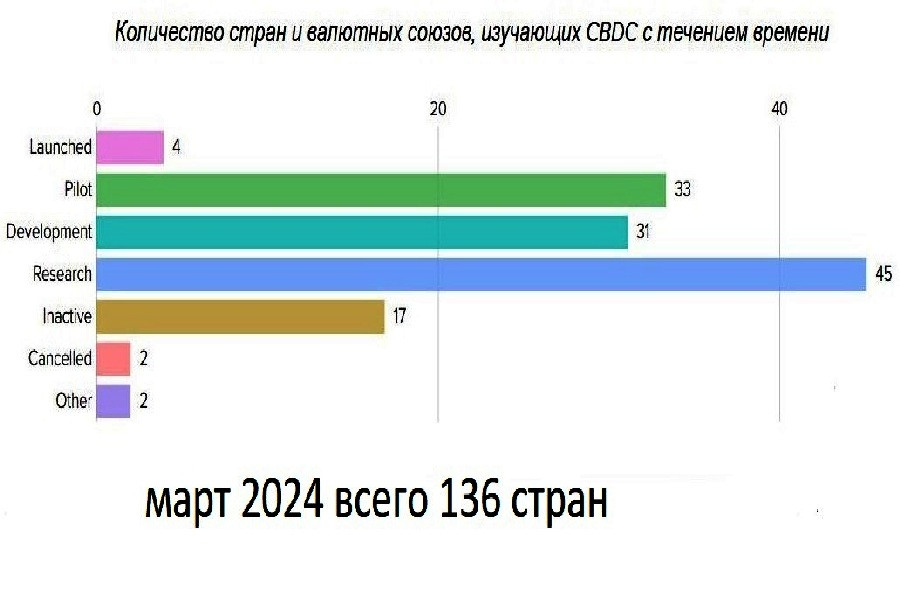

Исследования этого года показали новый новый максимум продвижения CBDC. Он состоит теперь из 36 текущих пилотных проектов. Например, Европейский центральный банк сейчас находится на этапе подготовки. Регулятор еврозоны проводит практические испытания и даже совершает некоторые транзакции (в контролируемой среде).

Цифровой евро находится на 2-летней стадии подготовки, которая завершится в 2025 году. ЕЦБ отмечает, что сейчас в Европе не существует цифровых средств оплаты, которые бы охватывали все страны еврозоны. А 13 из 20 стран даже не имеют национальной системы и поэтому используют международные схемы. Цифровой евро должен заполнить эту нишу, а CBDC будет доступно во всех странах еврозоны. При этом все цифровые платежи в зоне евро будут стандартизированы.

Полностью рабочие CBDC действую на Багамских Островах, Ямайке и в Нигерии. С прошлого года группа стран БРИКС активно продвигает разработку альтернативной долларовой платежной системы. Основатели БРИКС (см. выше) находятся на пилотной стадии, а некоторые из вновь вступивших (Саудовская Аравия, Иран, ОАЭ) – на стадии изучения трансграничных оптовых переводов CBDC.

Сейчас в мире насчитывалось уже 13 трансграничных оптовых проектов CBDC. Например, mBridge соединяет Китай, Таиланд, ОАЭ и Гонконг, его новая фаза-2024 предполагает охват уже 11 стран. В группе G20 в настоящее время 11 стран уже находятся на пилотной стадии:

- Бразилия

- Япония

- Индия

- Австралия

- Южная Корея

- Южная Африка

- Россия

- Турция

Центральные банки начали проявлять интерес к цифровым валютам еще в 2014–2016 годах. Однако основная работа в этом направлении началась в 2020–2023. Например, Швеция начала тестирование цифровой кроны в 2020 году, а Россия – цифрового рубля в 2022.

Однако безусловным мировым лидером в продвижении цифровых денег является Китай

- В Поднебесной вплотную занялись этим проектом в 2021.

- Сейчас китайский цифровой юань (e-CNY) – это крупнейший пилотный проект CBDC в мире.

- Под него открыты 260 млн кошельков в 25 городах страны.

- С 2022 года e-CNY можно оплатить, например, услуги здравоохранения, транзит товаров и даже купить сырую нефть.

В этом году проект предусматривается расширение для использования зарубежными туристами, а так же выход на трансграничное применения электронного юаня.

Но основной мотивацией Народного банка Китая является тот же человеческий фактор. Только с учетом специфики государства, которое стремится полностью контролировать своих граждан. И e-CNY призван стать госальтернативой двум очень крупным и слабо регулируемым платформам цифровых платежей:

- Alipay

- WeChat Pay

Собственно говоря, наличный юань почти исчез из обихода, а китайцы платят за покупки товаров и услуг через приложения. То есть решимость НБК выпустить цифровую валюту является неотъемлемой частью политики китайского правительства и уж никак не заботой об удобстве граждан.

Не исключено также, что власти страны видят в этом еще один фронт технологической холодной войны между США и Китаем. Ведь пока в США только раскачиваются и раздумывают о цифровом USD, e-CNY сможет предложить себя в трансграничных транзакциях... И тогда положение доллара как доминирующей международной валюты будет подорвано, а США потеряют свой действенный денежно-кредитный и финансовый рычаг.

На самом деле такие планы имеют пока мало шансов осуществиться. Важно понимать, что юань и доллар США как международные валюты выступают в очень разных «весовых категориях»:

- на юань приходится всего 2% мировых трансграничных платежей

- на доллар США – 38%

Тем не менее специалисты предупреждают, что Вашингтон рискует утратить часть своего глобального финансового влияния, если другие страны будут активно продвигать CBDC.

В то же время работающий цифровой доллар США в качестве основного торгового инструмента – это:

- усиление контроля над оборотом криптовалют

- дополнительное укрепление в качестве основной мировой валюты

- повышение доверия к криптоиндустрии со стороны обычных граждан

Конечно, решающее значение при его работе должны иметь безопасность и финансовая стабильность. А это – уже характеристики экономики и монетарной политики. И здесь США прочно занимают ведущее место в мире, а доллар успешно справляется со своей функцией мировой валюты и в своем «из прошлого века» статусе фиата.

Когда имеет смысл ожидать появления цифровой версии гринбека? Во-первых, не раньше инаугурации нового президента США. А во-вторых – см. первый абзац этой статьи.