S&P500

Обзор 27.03

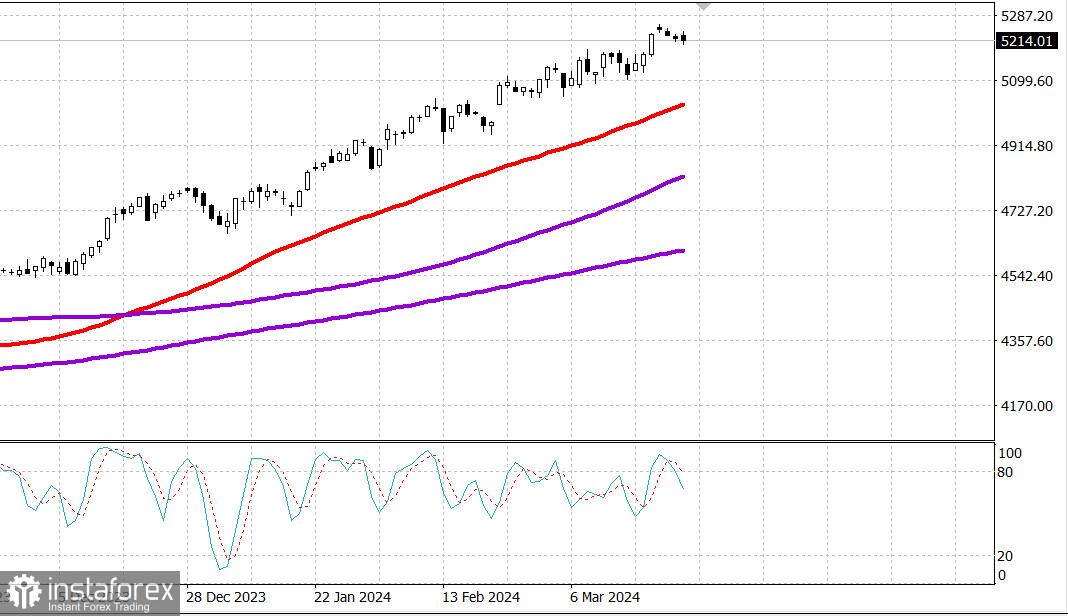

Рынок США: точка принятия решения.

Главные индексы США во вторник: Доу -0.1%, NASDAQ -0.4%, S&P500 -0.3%, S&P500 5203, диапазон 5160 - 5300.

Основные индексы закрылись на сессионных минимумах или вблизи них, отойдя от недавних рекордных максимумов. Большую часть сегодняшней сессии рынок торговался с повышением, прежде чем ближе к вечеру продажи усилились.

Индекс S&P 500 закрылся чуть выше уровня 5200, снизившись на 0,3% по сравнению со вчерашним днем.

Послеобеденный спад совпал с тем, что некоторые компании с мега-капитализацией и производители микросхем либо увеличили ранние потери, либо скатились на отрицательную территорию.

В этом отношении выделяются Метаплатформ (META 495,89, -7,13, -1,4%), NVIDIA (NVDA 925,61, -24,41, -2,6%) и Broadcom (AVGO 1331,49, -20,09, -1,5%).

ETF Vanguard Mega Cap Growth (MGK) упал на 0,4%, а индекс PHLX Semiconductor (SOX) - на 0,8%.

Тем не менее движение вниз было относительно скромным, отражая нормальную активность консолидации после недавнего большого роста.

ETF Invesco S&P 500 Equal Weight (RSP) снизился всего на 0,1%. Только один из секторов S&P 500 упал более чем на 1,0% - коммунальные услуги (-1,1%), в то время как секторы здравоохранения (+0,3%), финансовый (+0,2%) и потребительские товары (+0,1%) зафиксировали рост.

Помимо коммунальных услуг, наибольший спад наблюдался в секторах энергетики (-0,8%) и информационных технологий (-0,8%).

Доходность казначейских облигаций первоначально выросла в ответ на утренние экономические данные, но в конечном итоге снизилась. Незадолго до 8:30 по восточному времени доходность 10-летних облигаций составляла 4,23%, но сегодня она поднималась до 4,27%. Она составила 4,23%.

Участники рынка отреагировали на отчет по заказам длительного пользования за февраль, который оказался выше консенсуса, а также на более слабый, чем ожидалось, индекс потребительского доверия за март, который мало изменился по сравнению с пересмотренным февральским значением.

S&P 500: +9,1% YTD

Nasdaq Composite: +8,7% YTD

S&P Midcap 400: + 7,3% с начала года.

Промышленный индекс Доу-Джонс: +4,2% с начала года.

Рассел 2000: +2,1% с начала года.

Обзор сегодняшних экономических данных: февральские заказы на товары длительного пользования 1,4% (консенсус 1,3%); Приор был пересмотрен до -6,9% с -6,1%;

Февраль Товары длительного пользования без учета транспорта 0,5% (консенсус 0,4%); Предыдущий -0,3%.

Ключевой вывод из отчета заключается в том, что расходы бизнеса восстановились после неудачного января, поскольку заказы на капитальные товары невоенного назначения увеличились на 4,4%.

Январский индекс цен на жилье FHFA -0,1%; Предыдущий 0,1%.

Январь S&P Case-Shiller, индекс цен на жилье 6,6% (консенсус 6,7%); Prior был пересмотрен до 6,2% с 6,1% в марте,

Индекс потребительского доверия 104,7 (консенсус 106,7); Значение Prior было пересмотрено со 106,7 до 104,8.

Ключевой вывод из отчета заключается в том, что он показал незначительное общее изменение настроений, что соответствует опросу потребительских настроений Мичиганского университета.

Экономический календарь на среду включает:

7:00 по восточному времени: Еженедельный индекс ипотечного кредитования MBA (ранее -1,6%).

10:30 по восточному времени: Еженедельные запасы сырой нефти (ранее -1,95 млн).

Энергетика: нефть Брент 85.50 долл. - без изменений за сутки.

Вывод: рынок США в точке принятия решения - или снова поворачивать наверх и пытаться продолжить рост - или резко ускорить падение и провести нормальную коррекцию. Но новостного повода пока нет.

Макаров Михаил, еще больше аналитики: