S&P500

Обзор 5.04

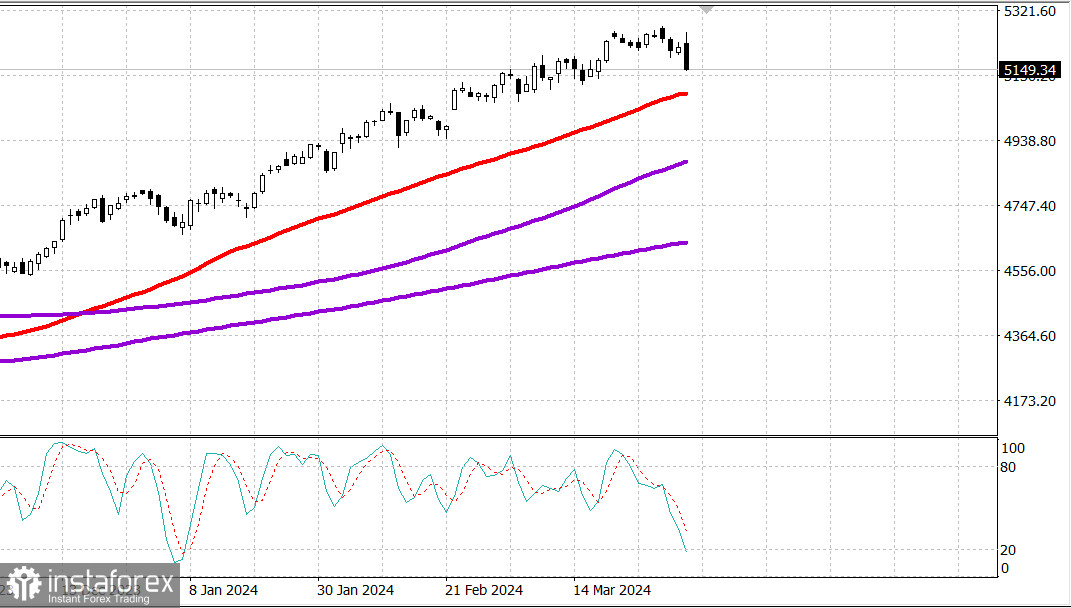

Рынок США: коррекция началась

Главные индексы США в четверг: Доу -1.4%, NASDAQ -1.4%, S&P500 -1.2%, S&P500 5147, диапазон 5060 - 5200.

Фондовый рынок в четверг начал день в режиме ралли, но завершил его резкими потерями.

Индекс Nasdaq Composite потерял 1,4%, а промышленный индекс Dow Jones потерял более 500 пунктов.

Некоторые участники указали на комментарии президента ФРБ Миннеаполиса Кашкари (не голосует в FOMC), который сказал, что вполне возможно, что ФРС не снизит ставки в этом году, если прогресс в инфляции застопорится, как причину ухудшения ситуации во второй половине дня.

Другие указали на усиление геополитической напряженности на Ближнем Востоке, связанное с потенциальным ответным ударом Ирана против Израиля, как на ключевой фактор, вызвавший дневную распродажу.

Последнее беспокойство также привело к дневному росту цен на нефть и акций оборонного сектора.

Фьючерсы на нефть марки WTI подорожали на 1,3% до $86,57 за баррель. Lockheed Martin (LMT 454,04, +6,14, +1,4%) и RTX (RTX 99,31, +1,76, +1,8%) стали лидерами оборонной отрасли.

Среди некоторых участников сохраняется ощущение, что акции должны показать значительный откат после звездного начала года, что также способствовало дневному отступлению.

Почти все сложилось для поздней распродажи. Равновзвешенный индекс S&P 500 упал на 1,0%, и все 11 секторов S&P 500 закрылись снижением. Шесть из них упали более чем на 1,0%.

Ранний позитивный уклон сегодня был частично связан с торговлей на покупку при падении после мягкого начала квартала, чему способствовало благоприятное ценовое движение казначейских облигаций после выхода сегодняшних утренних экономических данных.

Еженедельный отчет о заявках на пособие по безработице отразил некоторое смягчение ситуации на рынке труда. Это последовало за вчерашним более слабым, чем ожидалось, индексом деловой активности в сфере услуг ISM. Покупки на рынке казначейских облигаций усилились примерно в то же время, когда акции начали падать.

Доходность 10-летних облигаций упала на пять базисных пунктов до 4,31%, а доходность по 2-летним облигациям снизилась на четыре базисных пункта, до 4,64%.

S&P 500:+7,9% с начала года.

Nasdaq Composite: +6,9% с начала года.

S&P Midcap 400: +6,6% с начала года.

Индекс промышленный Доу Джонса: +2,4% с начала года.

Russell 2000: +1,3% с начала года.

Анализ экономических данных:

Первичные заявки на пособие по безработице за неделю, закончившуюся 30 марта, увеличились на 9 000 до 221 000 (консенсус 214 000).

Количество продолжающихся заявок на пособие по безработице сократилось на 19 000 до 1,791 миллиона.

Ключевым выводом отчета является элемент смягчения, наблюдаемый в первоначальном количестве обращений; однако первоначальные заявки по-прежнему значительно ниже уровня, связанного с действительно слабым рынком труда и спадом экономики.

Дефицит в феврале увеличился до $68,9 млрд (консенсус $66,0 млрд) с пересмотренной в сторону понижения отметки -$67,6 млрд (с -$67,4 млрд) в январе. Рост дефицита стал результатом того, что экспорт превысил январский экспорт на 5,8 миллиарда долларов, а импорт на 7,1 миллиарда долларов больше, чем январский импорт.

Однако ключевым выводом отчета является то, что как экспорт, так и импорт увеличились в феврале, что отражает оживление мировой торговли.

Еженедельные запасы природного газа EIA показали снижение на 37 миллиардов кубических футов по сравнению с падением на 36 миллиардов кубических футов на прошлой неделе.

Экономический календарь пятницы включает в себя:

8:30 по восточному времени: данные о занятости в несельскохозяйственном секторе за март (консенсус 200 000; предыдущие 275 000), частная занятость в несельскохозяйственном секторе (консенсус 160 000; ранее 223 000), средний почасовой заработок (консенсус 0,3%; ранее 0,1%), уровень безработицы (консенсус 3,8%; ранее 3,9%) и средняя рабочая неделя (консенсус 34,3; ранее 34,3)

15:00 по восточному времени: Февральское потребительское кредитование (ранее $19,5 млрд)

Энергетика: нефть Брент 91 долл. Рост на 2 долл. за сутки в ожидании ударов Ирана по Израилю.

Вывод: коррекция на рынке США точно началась. Ждем развития коррекции и готовим покупки около ключевых средних линий по S&P500 - у 50, 100 и 200 дневной средней.

Макаров Михаил, еще больше аналитики: