S&P500

Обзор 8.04

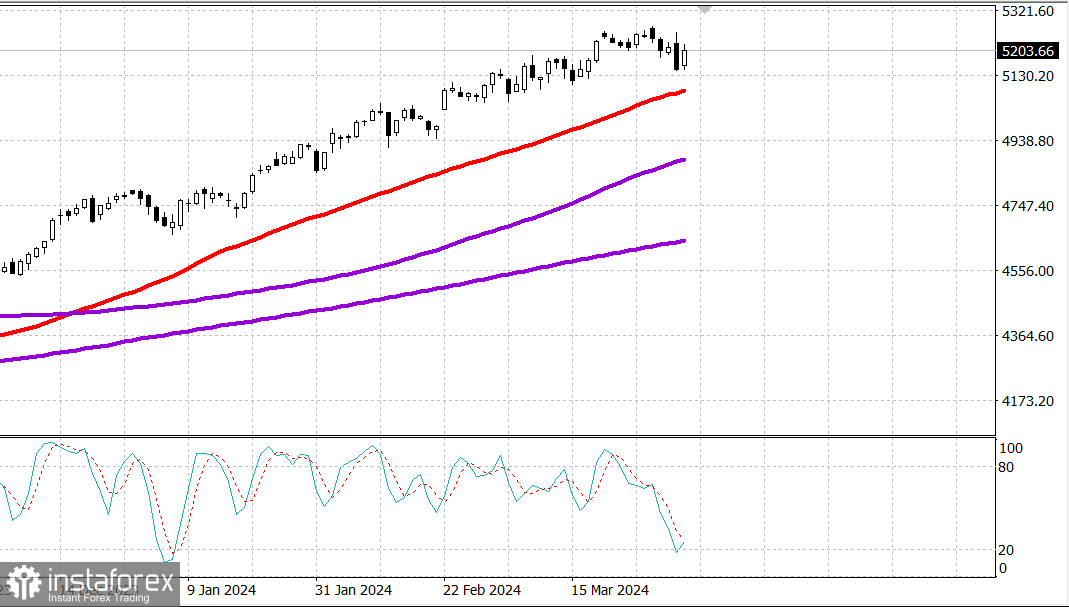

Рынок США: Консолидация.

Главные индексы США на закрытии пятницы: Доу +0.8%, NASDAQ +1.2%, S&P500 +1.1%, S&P500 5204, диапазон 5100 - 5300.

Фондовый рынок завершил неделю на позитивной ноте. Индексы S&P 500 (+1,1%) и Nasdaq Composite (+1,2%) закрылись более чем на 1,0% выше, чем вчера, и закрылись вблизи своих лучших уровней за день. Движение вверх было поддержано менталитетом «покупай на падении» после волатильного начала второго квартала. Основные индексы по-прежнему в минусе по итогу на этой неделе, несмотря на результаты пятницы.

Позитивная тенденция также была вызвана публикацией утром мартовского отчета о занятости, который отразил сохраняющуюся силу на рынке труда. Вывод заключается в том, что сильный рынок труда, по-видимому, является хорошим предзнаменованием для корпоративных доходов и перспектив.

Кроме того, на следующей неделе начнется период отчетности о прибылях таких крупных банков, как JPMorgan Chase (JPM 197,45, +1,80, +0,8%), Citigroup (с 61,60, +0,69, +1,1%) и Wells Fargo (WFC 57,40, +1,1%), отчеты в пятницу.

Рост был широким, но изменения в акциях мега-капиталов и полупроводников оказали огромное влияние на динамику индекса. ETF Vanguard Mega Cap Growth (MGK) подскочил на 1,5%, а индекс PHLX Semiconductor Index (SOX) — на 1,3%. Такие имена, как Meta Platforms (META 527,34, +16,42, +3,2%), NVIDIA (NVDA 880,08, +21,03, +2,5%) и Broadcom (AVGO 1339,43, +21,93, +1,7%), продемонстрировали значительный рост.

Во всех 11 секторах индекса S&P 500 зафиксирован рост в диапазоне от 0,2% до 1,6%.

Доходность казначейских облигаций выросла в ответ на утренние данные, но это не остановило покупательскую активность на фондовом рынке. Доходность 10-летних облигаций подскочила сегодня еще на семь базисных пунктов, до 4,38%, а доходность по 2-летним облигациям выросла на девять базисных пунктов, до 4,73%.

- S&P 500:+9,1% с начала года

- Индекс Nasdaq Composite: +8,2% с начала года

- S&P Midcap 400: +7,5% с начала года

- Промышленный индекс Dow Jones: +3,2% с начала года.

- Рассел, 2000 г.: +1,8% с начала года.

Обзор экономических данных:

- Числа мартовского отчета о занятости были хорошими с экономической точки зрения. Количество рабочих мест в несельскохозяйственном секторе увеличилось на 303 000, уровень безработицы снизился до 3,8%, средний почасовой заработок вырос на 0,3%, а средняя продолжительность рабочей недели увеличилась до 34,4 часа.

- Ключевой вывод из отчета заключается в том, что он продолжает поддерживать хорошие перспективы роста прибылей, даже если он не обязательно поддерживает перспективы скорого снижения ставок ФРС.

Забегая вперед, отмечу, что в понедельник примечательных экономических данных по США не будет.

Энергетика: нефть Брент 89.70 долл. - нефть держится около максимумов последних месяцев - на высоком риске войны Иран-Израиль.

Вывод: коррекция на рынке США продолжается, но пока в виде "плоской консолидации". Возможен как новый рост, так и резкое снижение. 10 апреля выйдет отчет по инфляции CPI это может двинуть рынок.

Макаров Михаил, еще больше аналитики: