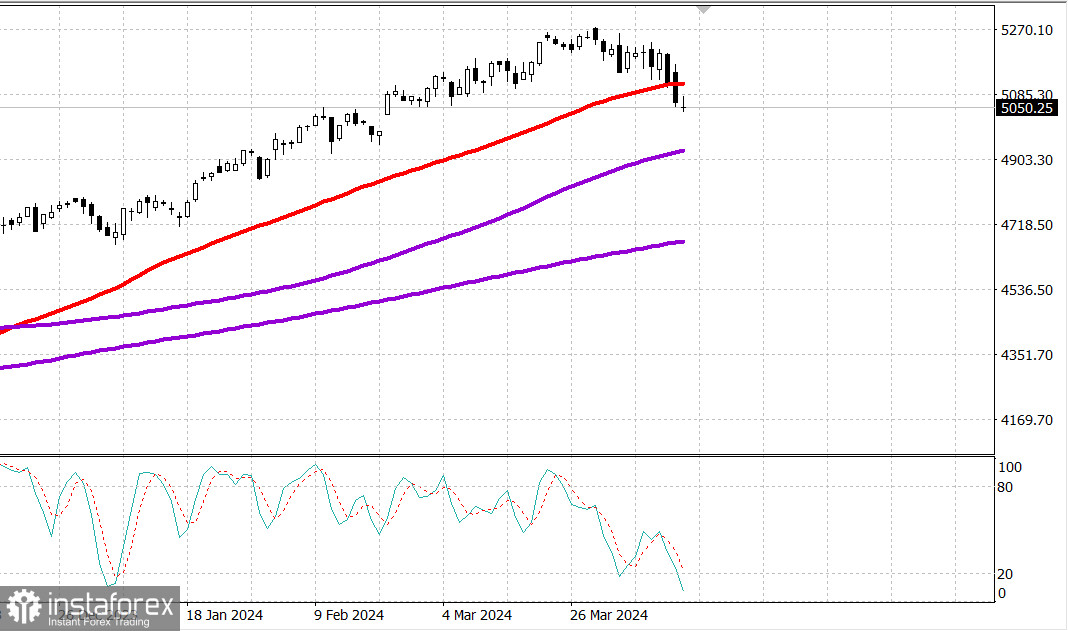

S&P500

Обзор 17.04

Рынок США: Покупатели не спешат покупать.

Главные индексы США во вторник: Доу +0.2%, NASDAQ -0.1%, S&P500 -0.2%, S&P500 5051, диапазон 4960 - 5160.

Акции во вторник провели волатильную сессию. Индекс S&P 500 опустился на 0,2%, Nasdaq Composite в конечном итоге зафиксировал снижение на 0,1%, а промышленный индекс Dow Jones прибавил 0,2% благодаря силе его самого тяжелого компонента, UnitedHealth (UNH 468,89, +23,26, +5,2%), после отчетности о доходах.

Индексы S&P 500 и Nasdaq Composite в начале торгов торговались близко к уровням предыдущего закрытия, демонстрируя относительно скромный рост или снижение.

Однако во время дневных торгов нестабильность усилилась, поскольку участники отреагировали на комментарии председателя ФРС Пауэлла. Пауэлл не сказал ничего удивительного, и рынок воспринял его слова как подтверждение недавних изменений в вопросе снижения ставок.

Председатель Пауэлл заявил на групповой дискуссии, что ограничительной политике нужно больше времени, чтобы подействовать, поскольку последние данные не показали прогресса на фронте инфляции. В Wall Street Journal также была опубликована статья Ника Тимираоса, в которой говорилось, что г-н Пауэлл умерил ожидания снижения ставок.

Рынок казначейских облигаций отреагировал на эти события сдержанно. Доходность к этому моменту уже выросла, несмотря на более слабые, чем ожидалось, данные по количеству вводов жилья и разрешений на строительство за март, вышедшие утром. Доходность по 2-летним облигациям выросла на два базисных пункта, до 4,96%, а доходность по 10-летним облигациям выросла на три базисных пункта, до 4,66%.

Скачок рыночных ставок способствовал негативному движению рынка на протяжении большей части сессии. Снижающиеся компании имели преимущество почти 2 к 1 над ростом как на NYSE, так и на Nasdaq. Негативная реакция на новости о прибылях от Bank of America (BAC 34,68, -1,27, -3,5%) и других компаний также способствовала общему настроению на снижение.

SPDR S&P Bank ETF (KBE) снизился на 1,3%.

S&P 500: +5,9% с начала года.

Nasdaq Composite: +5,7% с начала года.

S&P Midcap 400: +2,6% с начала года.

Промышленный индекс Доу Джонса: +0,3% с начала года.

Russell 2000: -2,9% с начала года.

Обзор экономических данных:

Начало строительства жилья в марте 1,321 млн (консенсус 1,485 млн); Prior был пересмотрен до 1,549 млн с 1,521 млн;

Разрешения на строительство за март 1,458 млн (консенсус 1,518 млн); Приор был пересмотрен до 1,523 млн с 1,518 млн.

Ключевой вывод из отчета заключается в том, что он не принес никаких признаков смягчения рынка жилья с ограниченным предложением.

Количество запусков односемейных домов снизилось на двузначные проценты во всех регионах, кроме Запада (+1,3%); тем временем разрешения на строительство – главный индикатор – количество односемейных квартир снизилось во всех регионах, о чем свидетельствует снижение на 5,3% на Юге, который является крупнейшим рынком жилья в стране.

Промышленное производство в марте рост 0,4% (консенсус 0,4%); Prior был пересмотрен до 0,4% с 0,1%; Загрузка мощностей в марте 78,4% (консенсус 78,6%); предыдущий был пересмотрен до 78,2% с 78,3%.

Ключевой вывод из отчета заключается в том, что промышленное производство в марте продолжало расти, чему способствовал рост промышленного производства, который можно ожидать в условиях растущей экономики.

Экономический календарь на среду включает:

7 :00 ET: Еженедельный ипотечный индекс MBA (ранее 0,1%)

10:30 ET: Еженедельные запасы сырой нефти (ранее +5,84 млн)

14:00 ET: Бежевая книга апреля

16:00 ET: Чистые долгосрочные потоки TIC за февраль (ранее $36,1 млрд)

Энергетика: нефть Брент 89.40 долл - нефть не может закрепиться выше 90 долл.

Вывод: коррекция на рынке США продолжается - разворота наверх нет - но и нового падения пока нет. Наблюдаем и покупаем при снижении S&P500 до 100-дневной средней - если такое произойдет.

Макаров Михаил, еще больше аналитики: