Евро отыграл фактор замедления американской инфляции в апреле и закономерно двигается вниз на фоне фиксации прибыли и закрытия длинных позиций по EUR/USD. Однако чем ниже опускается основная валютная пара, тем больше сомнений возникает по поводу восстановления восходящего тренда. Дальнейшее замедления экономики США не гарантировано, а значит никто не даст голову на отсечение, что интерес к американскому доллару вновь не проснется.

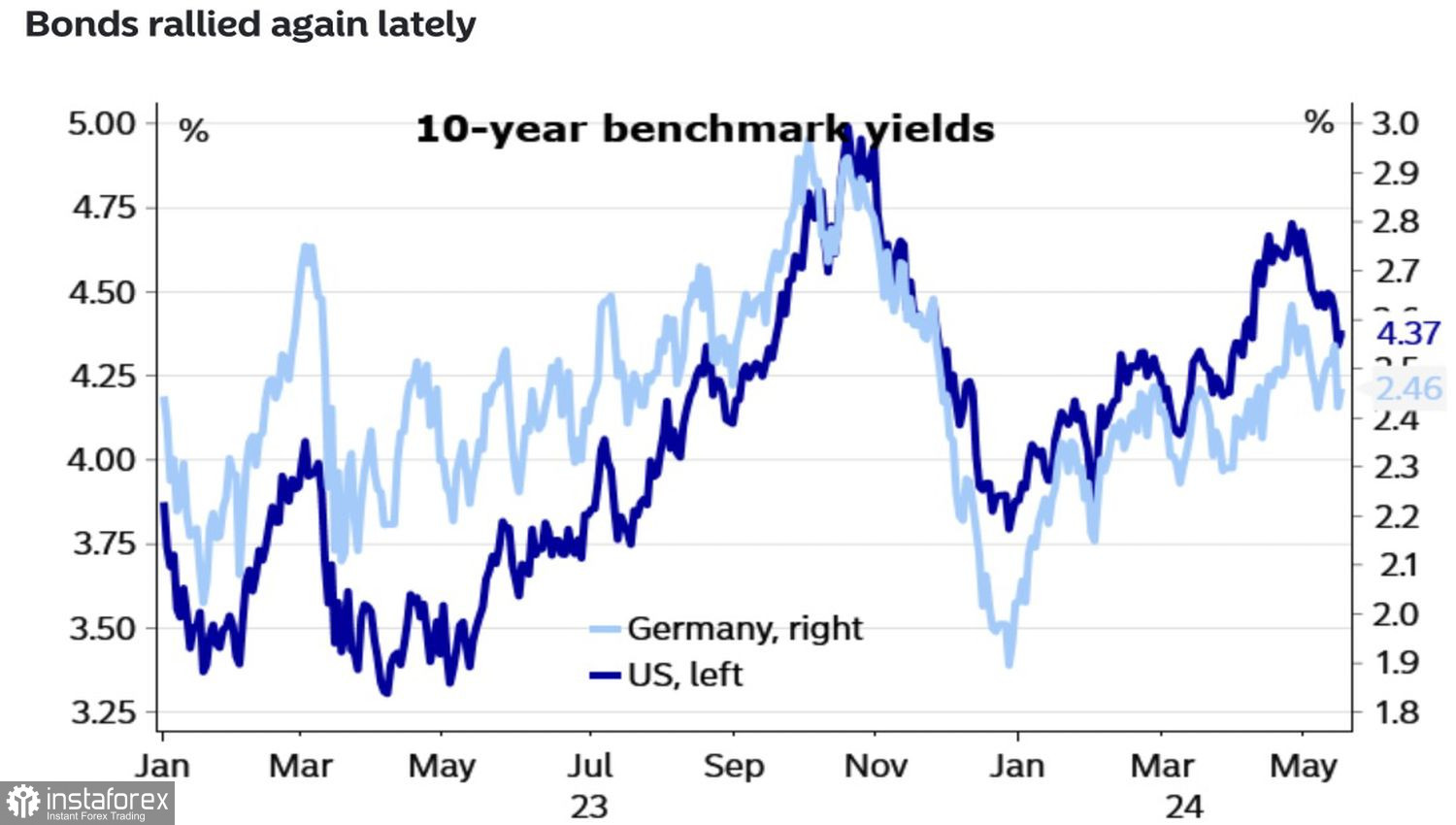

По мнению авторитетного чиновника Управляющего совета Изабель Шнабель, снижение ставки по депозитам в июне имеет смысл, однако для продолжения цикла ослабления денежно-кредитной политики ЕЦБ в июле нет оснований. После ее комментариев доходность немецких облигаций немного выросла, однако срочный рынок по-прежнему ожидает падения стоимости заимствований с 4% до 3,25% на трех заседаниях Европейского центробанка – в июне, сентябре и декабре.

Динамика доходности облигаций США и Германии

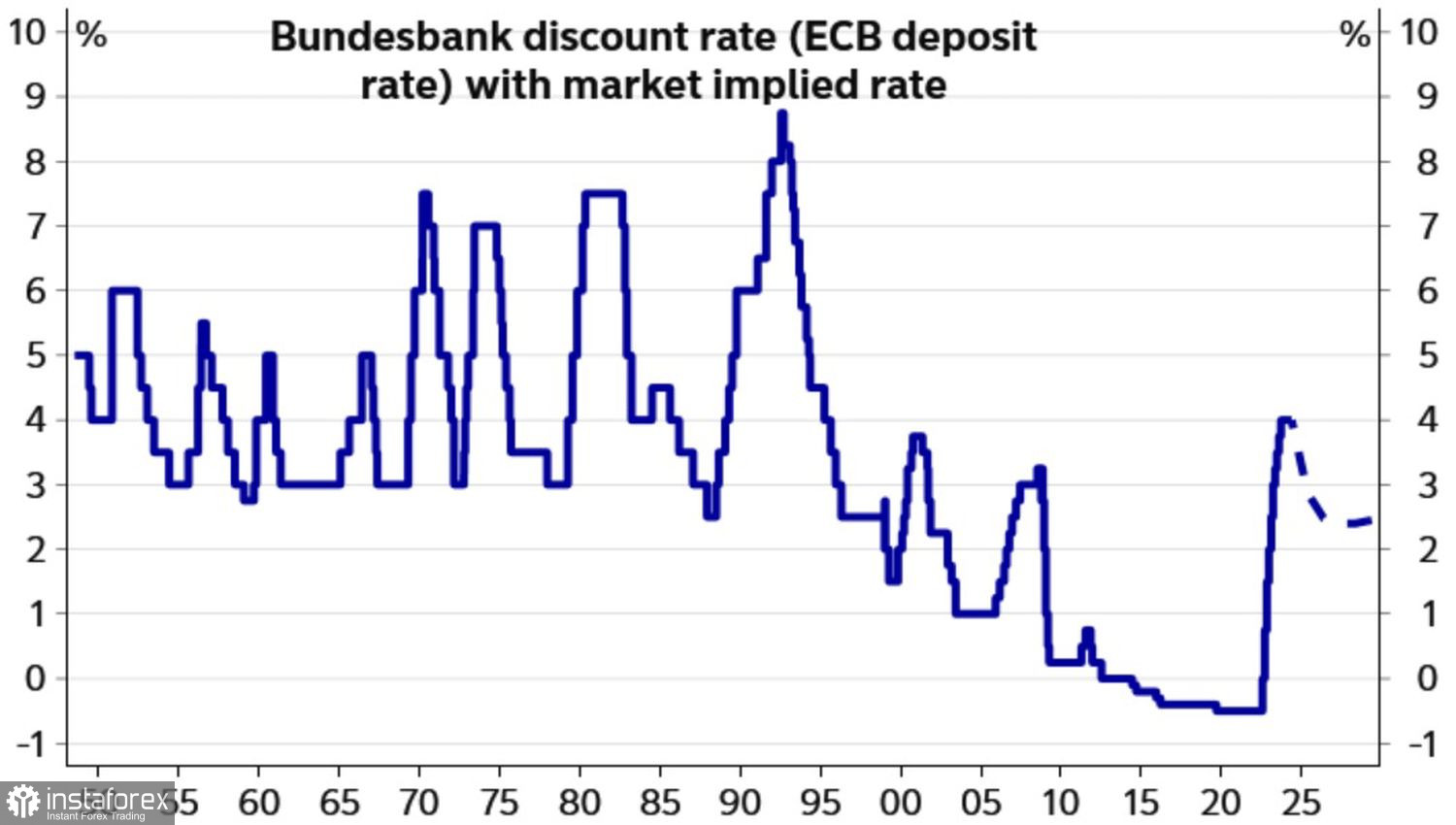

С момента последнего повышения ставки по депозитам в сентябре 2023 до ее предполагаемого снижения в июне 2024 пройдет 9 месяцев. Это соответствует историческому среднему сроку паузы предшественника ЕЦБ – Бундесбанка. Однако в остальном имеются существенные расхождения. В частности, прогнозируемые срочным рынком масштабы монетарной экспансии оцениваются в 160 б.п. Это меньше, чем в любом из циклов ослабления денежно-кредитной политики немецкого центробанка, начиная с 1960-х, за исключением 2011. Тогда в еврозоне разразился долговой кризис.

Следует учесть, что если Бундесбанк агрессивно ужесточал денежно-кредитную политику, то ставки затем падали еще быстрее. В текущем цикле монетарной рестрикции ЕЦБ они поднялись на 450 б.п. Это больше, чем среднее значение в +320 б.п.

Динамика ставок Бундесбанка

Таким образом, инвесторы явно недооценивают масштабы действий со стороны ЕЦБ, что может дорого обойтись «быкам» по EUR/USD. Тем более, что у их оппонентов есть такой козырь как потенциальная победа Дональда Трампа на президентских выборах в США в ноябре.

Если республиканец вновь придет к власти, то введение тарифов на весь американский импорт, снижение налогов и постановка палок в колеса процессу массовой иммиграции в Штаты создаст про-инфляционный коктейль. На фоне все еще сильной экономики ФРС ничего не останется, как заново начать повышать ставку по федеральным фондам. Это приведет к укреплению доллара США против основных мировых валют.

Вероятнее всего, EUR/USD начнет закладывать в котировки фактор Трампа приблизительно во второй половине лета. До этого момента основная валютная пара все еще имеет шансы подрасти, однако в краткосрочной перспективе велика вероятность консолидации.

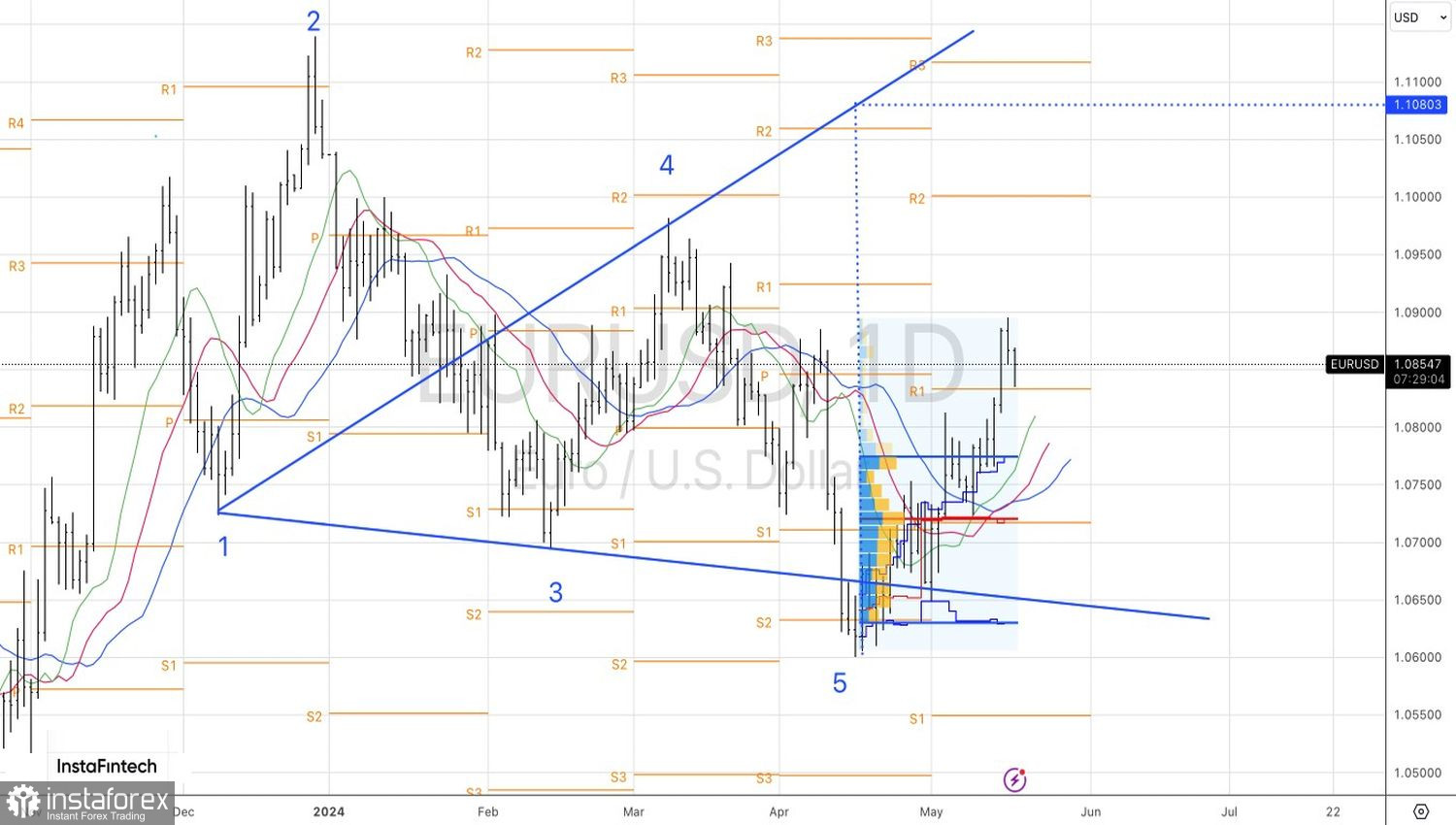

Технически на дневном графике EUR/USD имеет место отскок пары вверх после реализации паттерна 20-80. Сформированные из области 1,083-1,0845 длинные позиции пока держим. Однако если евро опустится ниже пивот-уровня $1,083, имеет смысл перевернуться и встать в краткосрочные шорты.