S&P500

Обзор 6.06

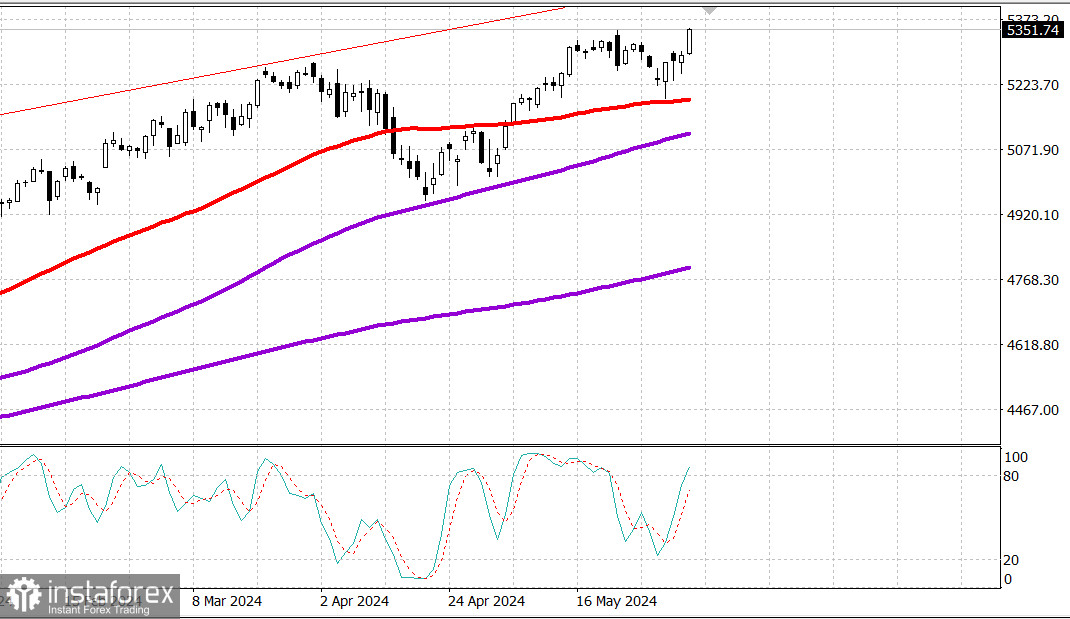

Рынок США: новый максимум года.

Главные индексы США в среду: Доу +0.25%, NASDAQ +2.0%, S&P500 +1.2%, S&P500 5354, диапазон 5250 - 5450.

Акции сегодня выросли, в результате чего индексы S&P 500 (+1,2%) и Nasdaq Composite (+2,0%) закрылись на новых исторических максимумах.

Эти новые максимумы совпали с тем, что NVIDIA (NVDA 1224.40, +60,03, +5,2%) вчера подскочила на 5%, в результате чего ее рыночная стоимость превысила 3 триллиона долларов. Сейчас это самые ценные акции по рыночной капитализации после Microsoft (MSFT 424,01, +7,94, +1,9%).

Другие крупные компании и производители чипов также оказались в числе влиятельных победителей сегодня, что способствовало росту рынка в целом.

В этом отношении выделяются Meta Platforms (META 495,06, +18,07, +3,8%) и Broadcom (AVGO 1413,09, +82,27, +6,2%).

Котировки Vanguard Mega Cap Growth ETF (MGK) выросли на 1,8%, а индекс PHLX Semiconductor Index (SOX) вырос на 4,5%.

Сила в вышеупомянутых областях позволила секторам информационных технологий (+2,6%), коммуникационных услуг (+1,5%) и потребительских услуг (+0,7%) подняться на вершину таблицы лидеров дня.

Тем не менее многие акции приняли участие в широком росте, после того как ранее на этой неделе рынок продемонстрировал хорошую устойчивость к попыткам продаж.

Равновзвешенный индекс S&P 500 вырос на 0,6%, а широта рынка на NYSE благоприятствовала росту с перевесом 2 к 1.

Падение доходности казначейских облигаций снова оказало поддержку акциям после того, как на последних сессиях оно выступало в качестве ограничивающего фактора.

Доходность 10-летних облигаций снизилась на пять базисных пунктов до 4,29%, а доходность по 2-летним облигациям упала на четыре базисных пункта до 4,73%. Эта активность последовала за индексом непроизводственного сектора ISM за май, который показал некоторое замедление индекса цен с апреля.

Nasdaq Composite: +14,5% с начала года

S&P 500: +12,3% с начала года

S&P Midcap 400: +6,1% с начала года

Индекс Dow Jones Industrial: +3,0% с начала года

Russell 2000: +1,8% с начала года

Анализ экономических данных:

Еженедельный индекс заявок на ипотеку MBA -5,2 %; Ранее -5,7%,

майское изменение занятости ADP 152 тыс. (консенсус 175 тыс.); Prior был пересмотрен до 188K со 192K

Май S&P Global US Services PMI – итоговое значение 54,8; Предыдущие 51,3

Май Индекс непроизводственного сектора ISM 53,8% (консенсус 50,7%); Предыдущий 49,4%

Ключевой вывод из отчета заключается в том, что он сигнализирует о росте активности в крупнейшем секторе страны, при этом уплаченные цены остаются повышенными, хотя и в меньшей степени, чем в предыдущем месяце. В целом это отчет, который не требует скорого снижения ставок.

В экономическом календаре четверга:

8:30 по восточному времени: пересмотренная производительность за первый квартал (консенсус 0,3%; предыдущие 0,3%),

пересмотренные затраты на рабочую силу за первый квартал (консенсус 4,7%; предыдущие 4,7%),

еженедельные первоначальные заявки на пособие по безработице (консенсус 216 000; предыдущее 219 000), продолжающиеся заявки (ранее 1,791 млн) и

торговый баланс за апрель (консенсус - $76,5 млрд; предыдущее - $69,4 млрд)

10:30 по восточному времени: Еженедельные запасы природного газа (ранее +84 млрд куб. футов)

Энергетика: нефть Брент около минимумов 78.70 долл.

Вывод: новый максимум года по рынку намекает на то, что у рынка есть потенциал для нового роста до конца года.

Макаров Михаил, еще больше аналитики: