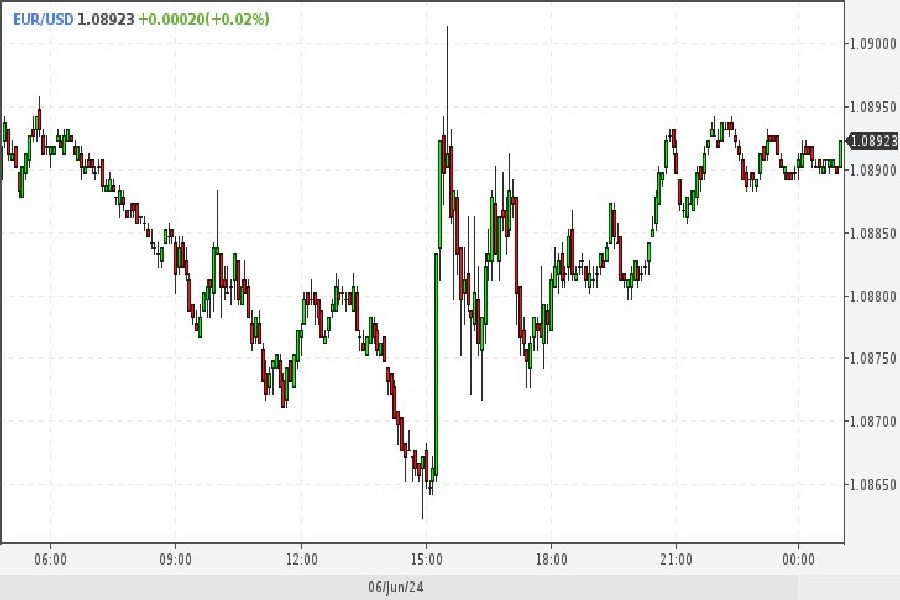

В четверг доллар США получил две новости – одну хорошую и одну плохую. Хорошей новостью для гринбека стало снижение ставки Европейским центральным банком. Однако ЕЦБ повысил прогноз инфляции в еврозоне на этот год и ослабил ожидания более резкого снижения ставок в этом году. Поэтому евро укрепился за счет доллара. На графике евро/доллар отлично просматривается «время Х», когда рынки узнали о решении регулятора. А также подтверждение того факта, что единая валюта вовсе не пала духом (график 1).

И здесь нужно вспомнить о плохой новости для гринбека. Все дело в отчетах по рынку труда, которых на этой неделе было уже несколько. Конечно, все они предваряют главный документ – майские NonFarm Payrolls. Ведь именно Нонфармы должны окончательно прояснить ситуацию на рынке труда, и самое главное – показать уровни заработной платы.

Высокие зарплаты – это не только путь к благосостоянию американцев. Это еще и мощный драйвер инфляции. Ведь компенсировать рост оплаты труда будут повышенные цены на произведенные товары и предоставленные услуги.

Да и в целом статистика из США поступает очень противоречивая.

- Деловая активность в секторе услуг заметно улучшилась, ее уровень в мае превысил прогнозы и составил 53,8 п.

- В то время данные о производственной активности не достигли ожидаемых уровней.

- Число открытых вакансий JOLS сократилось до 8,059 млн и показало самый низкий уровень с февраля 2021 года.

- Исследование ADP Employment Change показало, что число наймов частного сектора в США в мае выросло только на 152 тыс.. Прогнозы ожидали 175 тыс., в апреле показатель вышел на уровне 188 тыс.

- Число первичных заявок на пособие по безработице в США за неделю, закончившуюся 31 мая, выросло на 229 тыс. (прогноз – 220 тыс.).

Как видим, деловая активность в США растет, а показатели рынка труда идут на снижение.

Теперь, похоже, рынки готовы к тому, что NonFarm Payrolls тоже будут более мягкими, чем ожидают прогнозы. То есть влияние данных по занятости в несельскохозяйственном секторе США может оказаться настолько сильным, что повысит вероятность снижения ставок Федеральной резервной системой.

Напомним, что ключевой отчет по рынку труда включает показатели:

- числа новых рабочих мест в несельскохозяйственном секторе

- инфляции заработной платы

- уровня безработицы

- процента рабочей силы

Так что NonFarm Payrolls помогут глубже понять текущее состояние экономики США, а также ее способность влиять на мировые рынки. И судя по движению доллара США (график 2), уверенность в экономической стабильности США пошатнулась. Правда, последние торговые сессии показали, что доллар еще имеет запасы роста. Да и технические индикаторы допускают скорое улучшение перспектив для доллара.

Ведь эти данные во многом повлияют на ожидания относительно сроков снижения ставок Федеральной резервной системой. На фоне снижения ставок Банком Канады и Европейским центральным банком за последние два дня сроки первого сокращения в США тоже могут приблизиться. И в этом плане отчет о рабочих местах в несельскохозяйственном секторе может потрясти рынки второй раз подряд.

И на этот раз – со стороны безработицы. Возможно, она возвращается? В последние несколько лет эта тема держалась в тени, а регулятор и рынки были сосредоточены на инфляции. Цены росли и требовали реакции регулятора. И ФРС США прилагала все усилия для их подавления.

Но стоит учесть, что Центробанк США имеет два мандата:

- цены

- занятость

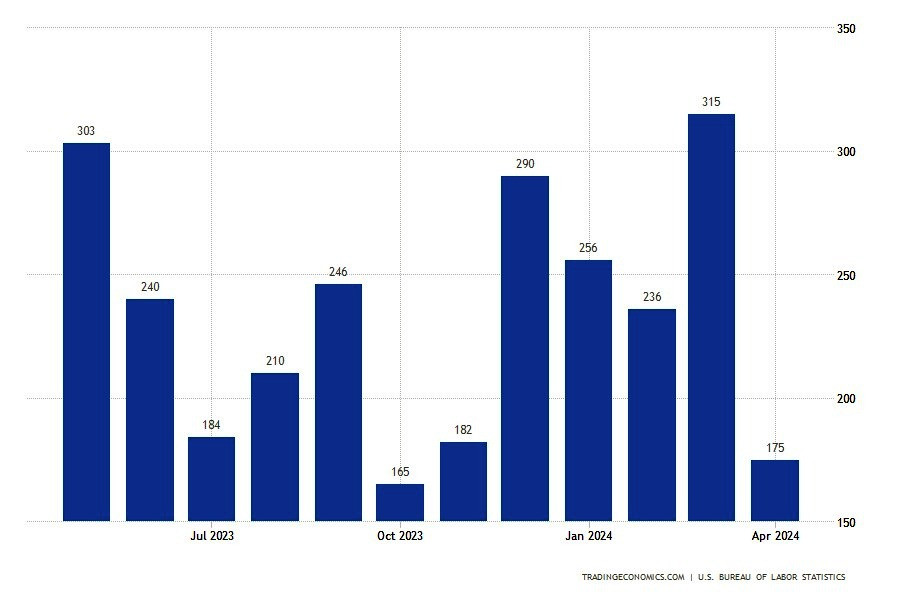

И сейчас появились первые признаки того, что безработица растет. Да и сами NonFarm Payrolls в апреле не оправдали прогнозов в 243 тыс. и вышли на уровне 175 тыс. (график 3).

В мае ожидается увеличение на 180 тыс. Показатель выше 200 тыс. будет хорошей новостью для экономики и доллара США, но плохой для акций и золота. Все, что ниже 150 000, будет иметь противоположный эффект.

Кстати, глава ФРС Джером Пауэлл заявил, что снижение ставок может произойти раньше в ответ на «неожиданную слабость» на рынке труда. Так что удержание уровня безработицы на уровне 4% может породить надежды на скорое снижение ставки со стороны ФРС.

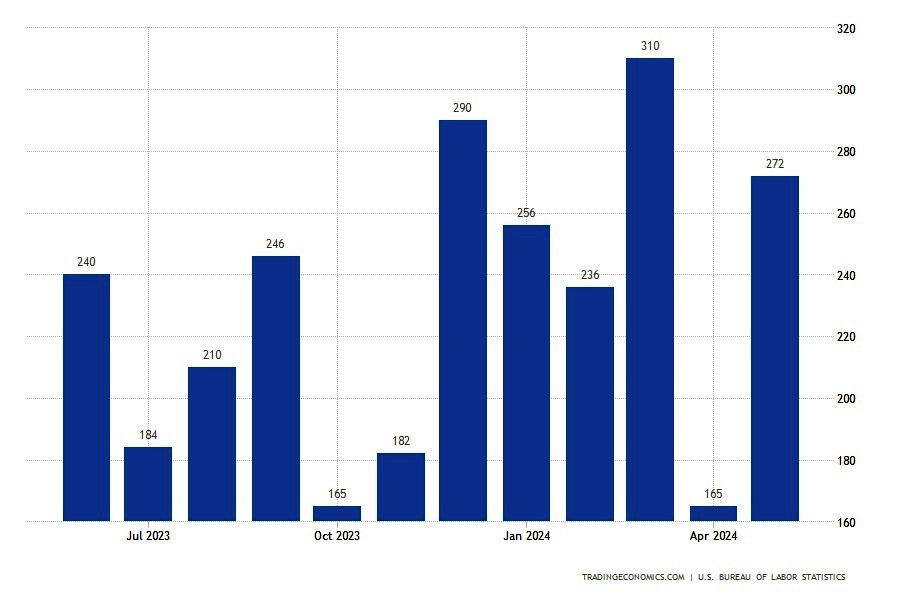

Дополнено. Майские NonFarm Payrolls снова это сделали!

1. Экономика США добавила 272 тыс. рабочих мест (график 4).

2. Это значение также превышает средний ежемесячный прирост в 232 тыс. за предыдущие 12 месяцев.

3. Зарплаты в годовом исчислении выросли на 4,1% (в апреле – 4%, прогноз – 3,9%).

4. Зарплаты в перечислении за месяц выросли на 0,4% (в апреле – 0,2%, прогноз – 0,3%).

5. Уровень безработицы составил 4% (в апреле – 3,9%, прогноз – 3,9%).

6. Уровень участия рабочей силы упал до 62,5% (в апреле – 62,7%, прогноз – 62,7%).

7. Соотношение занятости и численности населения снизилось до 60,1% (ранее – 60,2%).

Для доллара этот отчет стал пусковым механизмом роста, его курс в одночасье подскочил сразу на полпункта – со 104,1 до 104,6. И ралли продолжается.