Индексы Nasdaq и S&P 500 установили четвертый подряд рекордный максимум закрытия в четверг, в то время как доходность казначейских облигаций США упала до минимального уровня с начала апреля. Инвесторы отреагировали на более низкие, чем ожидалось, данные по инфляции и умеренные прогнозы по снижению ставок со стороны Федеральной резервной системы.

Доллар укрепился по отношению к мировым валютам, так как ястребиная позиция ФРС и возможность торговых конфликтов между Европой и Китаем вызвали резкое падение европейских акций.

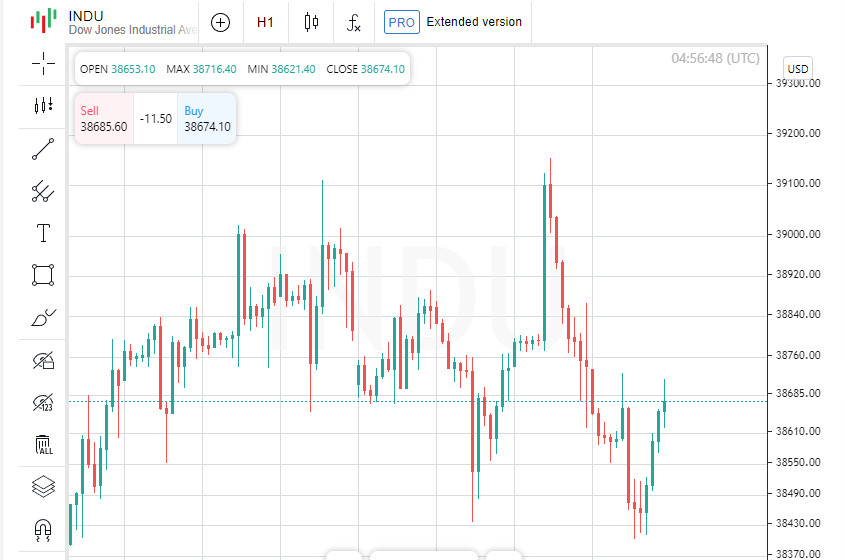

Индекс Доу-Джонса немного снизился к концу торгового дня. Министерство труда США сообщило, что цены производителей в мае снизились на 0,2% по сравнению с предыдущим месяцем, хотя в годовом выражении выросли на 2,2%, что на 20 базисных пунктов выше целевого уровня инфляции ФРС 2%.

Другой отчет показал, что число первичных заявок на пособие по безработице достигло 10-месячного максимума. Эти данные появились после более слабого, чем ожидалось, отчета по индексу потребительских цен в среду и пересмотра прогнозов ФРС, которые теперь предполагают лишь одно снижение ставок в этом году вместо трех.

"После уверенного роста рынки как бы берут паузу после вчерашних крупных новостей, и это неплохо", — отметил Райан Детрик, главный рыночный стратег Carson Group в Омахе, Небраска. "Мы называем это затишьем после бури — закрепляем достижения, которые наблюдались в первой половине июня".

Несмотря на ястребиную риторику ФРС, растут ожидания первого снижения ставок центральным банком США уже в сентябре.

Согласно данным инструмента FedWatch от CME, финансовые рынки оценивают вероятность снижения целевой ставки ФРС на 25 базисных пунктов в сентябре в 60,5%.

«ФРС может звучать агрессивно, но они зависят от экономических данных», — отметил Детрик. «С учетом сегодняшних положительных данных по индексу цен производителей, рынок полагает, что ФРС может смягчить свою позицию, если инфляция продолжит снижаться».

Индекс Dow Jones (.DJI) снизился на 65,17 пункта, или 0,17%, до 38 647,04. Индекс S&P 500 (.SPX) вырос на 12,71 пункта, или 0,23%, до 5 433,74, а Nasdaq Composite (.IXIC) прибавил 59,12 пункта, или 0,34%, до 17 667,56.

В четверг индексы S&P 500 и Nasdaq достигли рекордных максимумов закрытия четвертую сессию подряд благодаря продолжающемуся ралли акций технологических компаний.

Количество американцев, подавших новые заявки на пособие по безработице, увеличилось на прошлой неделе, в то время как другой отчет показал неожиданное снижение цен производителей в мае. Эти данные поддержали надежды на скорое снижение процентной ставки ФРС.

В среду Федеральная резервная система прогнозировала только одно снижение ставок в этом году, в то время как в марте ожидалось три снижения на четверть процентного пункта.

Технологический сектор S&P 500 (.SPLRCT) подскочил на 1,4%, а индекс полупроводников (.SOX) вырос на 1,5%, оба достигнув рекордных максимумов закрытия.

Акции Broadcom (AVGO.O) взлетели на 12,3% после повышения прогноза доходов от продажи микросхем, используемых в технологиях искусственного интеллекта. Также компания объявила о форвардном дроблении акций в соотношении 10 к 1.

Акции Nvidia (NVDA.O) поднялись на 3,5%, а акции Apple (AAPL.O) увеличились на 0,5%.

После закрытия торгов акции Adobe (ADBE.O) выросли более чем на 14% после того, как производитель программного обеспечения превзошел ожидания Уолл-стрит по выручке во втором квартале. Однако в течение основной сессии акции снизились на 0,2%.

В среду были опубликованы новые данные, показавшие, что индекс потребительских цен в мае не изменился впервые за почти два года. Некоторые инвесторы начали беспокоиться о возможном чрезмерном замедлении экономики.

Экономически чувствительный промышленный сектор (.SPLRCI) упал на 0,6%, а индекс компаний малой капитализации Russell 2000 (.RUT) снизился на 0,9%.

Акции Tesla (TSLA.O) подорожали на 2,9%, так как акционеры компании одобрили пакет заработной платы Илона Маска в размере 56 миллиардов долларов.

Объем торгов на биржах США составил 10,14 млрд акций, что ниже среднего показателя в 12,49 млрд за последние 20 торговых дней.

Европейские акции закрылись с заметным снижением, особенно пострадав автомобильный сектор, поскольку инвесторы опасались ответных мер Пекина на новые тарифы Европейского Союза на электромобили из Китая.

Общеевропейский индекс STOXX 600 (.STOXX) снизился на 1,31%, в то время как глобальный индекс акций MSCI (.MIWD00000PUS) потерял 0,27%.

Акции развивающихся рынков продемонстрировали рост на 0,64%. Самый широкий индекс акций Азиатско-Тихоокеанского региона MSCI за пределами Японии (.MIAPJ0000PUS) вырос на 0,67%, тогда как японский Nikkei (.N225) снизился на 0,40%.

Доходность 10-летних казначейских облигаций США упала вслед за слабыми экономическими данными.

Базовые 10-летние облигации выросли в цене на 13/32, что привело к снижению доходности до 4,2442% с 4,295% в предыдущий вечер.

30-летние облигации выросли в цене на 27/32, их доходность снизилась до 4,4% с 4,45% вечером в среду.

Индекс доллара (.DXY) вырос на 0,53%, в то время как евро упал на 0,64%, достигнув уровня $1,0738.

Японская иена ослабла на 0,22% по отношению к доллару США, достигнув 157,09 за доллар, а фунт стерлингов последний раз торговался на уровне $1,2761, что на 0,27% ниже за день.

Цены на нефть показали незначительный рост в условиях волатильных торгов, где рост предложения и отложенное снижение ставок ФРС компенсировались экономическими данными.

Стоимость нефти в США поднялась на 0,15% до уровня $78,62 за баррель, а цена на Brent выросла на 0,18%, остановившись на отметке $82,75 за баррель.

Цены на золото снизились на фоне укрепления доллара после публикации отчета по индексу цен производителей, который оказался слабее ожиданий. Спотовое золото потеряло в цене 0,8%, достигнув отметки $2303,15 за унцию.