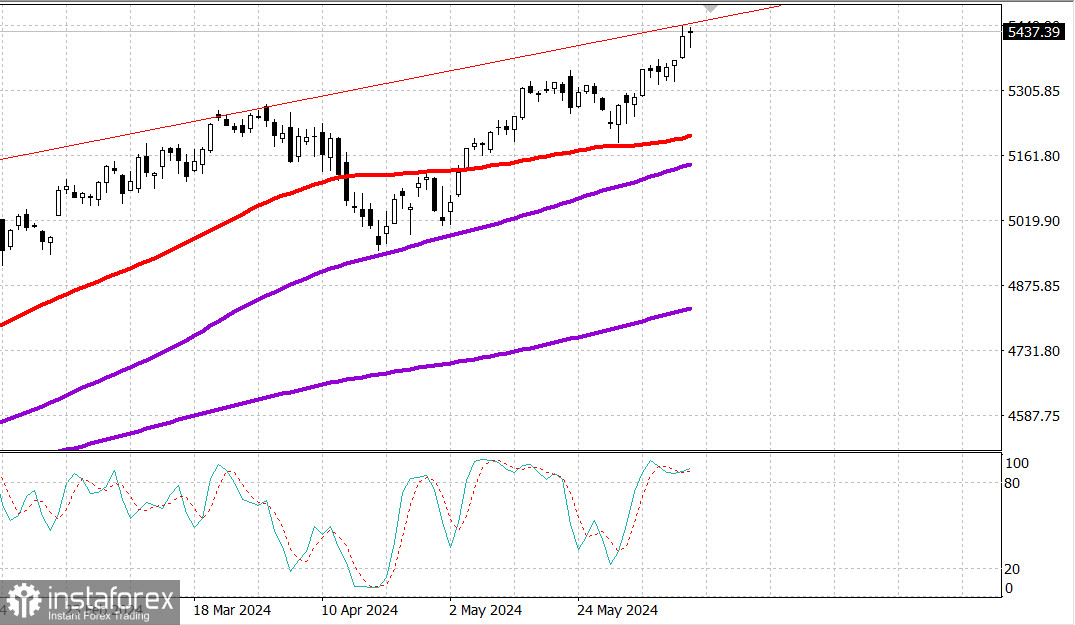

S&P500

Обзор 14.06

Рынок США: на максимумах после ФРС.

Главные индексы США в четверг: Доу -0.2%, NASDAQ +0.3%, S&P500 +0.2%, S&P500 5434, диапазон 5350 - 5550.

Индексы S&P 500 (+0,2%) и Nasdaq Composite (+0,3%) в четверг достигли своих рекордных максимумов закрытия, но широта рынка была отрицательной, а другие основные индексы закрылись с потерями.

Промышленный индекс Dow Jones упал на 0,2%, а индекс Russell 2000 снизился на 0,9%.

Некоторые обычные усилия по фиксации прибыли привели к негативному смещению, возникшему после резкого роста многих акций. Снижение опережало рост с отрывом почти 2 к 1 на NYSE и Nasdaq.

Падение рыночных ставок и солидный рост некоторых акций с мега-капитализацией оказались недостаточными, чтобы компенсировать тенденцию к снижению.

Доходность 10-летних облигаций упала на шесть базисных пунктов до 4,24%, а доходность по 2-летним облигациям снизилась на шесть базисных пунктов до 4,69%.

Такое ценовое действие было ответом на более низкие, чем ожидалось, показатели инфляции в виде майского индекса цен производителей, более слабый, чем ожидалось, первоначальный отчет по заявкам на пособие по безработице, а также повторное предложение 30-летних облигаций на сумму 22 миллиарда долларов, которое было встречено устойчивым спросом.

Broadcom (AVGO 1678,99, +183,48, +12,3%) выделялся среди компаний с мегакапитализацией после лучшего, чем ожидалось, отчета о прибылях и убытках, прогнозов и объявления о дроблении акций 10 к 1.

NVIDIA (NVDA 129,61, +4,41, +3,5%) зафиксировала солидный прирост.

Super Micro Computer (SMCI 871,10, +96,36, +12,4%) также зарегистрировал огромный рост вслед за AVGO.

Рост популярности вышеупомянутых компаний способствовал росту сектора информационных технологий (+1,4%), который был лучшим среди 11 секторов.

Чувствительный к процентным ставкам сектор недвижимости (+0,5%) продемонстрировал следующий по величине прирост, воспользовавшись падением рыночных ставок.

Nasdaq Composite: +17.7% YTD

S&P 500:+13.9% YTD

S&P Midcap 400: +5.5% YTD

Dow Jones Industrial Average: +2.5% YTD

Russell 2000: +0.6% YTD

Обзор экономических данных:

Еженедельные первоначальные заявки по безработице 242 тыс. (консенсус 224 тыс.; предыдущие 229 тыс.);

Еженедельные продолжающиеся заявки 1,820 млн; предыдущие были пересмотрены до 1,790 млн с 1,792 млн.

Ключевой вывод из отчета - дрейф заявок на пособия по безработице вверх, поскольку это будет истолковано как ослабление условий на рынке труда, что соответствует сценарию ФРС для снижения ставок.

Индекс цен производителей в мае -0,2% (консенсус 0,1%), предыдущий пересмотрен до 0,1% с 0,5; %;

майский базовый PPI 0,0% (консенсус 0,3%); предыдущий 0,5%

Ключевой вывод из отчета заключается в том, что он окажет благоприятное влияние на индекс цен PCE, который является предпочтительным показателем инфляции ФРС. Это отчет, который приятен рынку, поскольку представляет собой трамплин к снижению ставок ФРС.

В экономическом календаре пятницы:

08:30 по восточному времени: майские цены на импорт (до 0,9%) и цены на импорт нетопливных товаров (до 0,7%);

Майские экспортные цены (до 0,5%) и несельскохозяйственные экспортные цены (до 0,7%)

10:00 по восточному времени: предварительные данные июня, индекс потребительских настроений, Университет штата Мичиган (консенсус 73,0; предыдущий 69,1).

Энергетика: нефть Брент 82.20 долл. - практически без изменений за сутки.

Вывод: рынок США не настроен пока что на падение, однако и нет силы для продолжения роста на текущих уровнях. Вероятна коррекция. Смотрим на закрытие недели.

Макаров Михаил, еще больше аналитики: