Макроэкономические данные, поступающие из Японии, не оказывают никакого влияния на курс иены, поскольку они выгладят явно второстепенными на фоне неспособности монетарных властей найти хорошее решение, позволяющее, с одной стороны, остановить падение иены и одновременно сбалансировать риски.

Экспорт в мае увеличился на 13.5% г/г, это самый быстрый рост с конца 2022 г., прирост оказался выше прогнозов. Импорт вырос на 9.5%, что совпало с прогнозами.

Решение BoJ о сокращении покупок облигаций на прошлой неделе без уточнения деталей не остановило падение иены, конкретика будет озвучена на следующем заседании Банка в июле. Уверенности в том, что Банк Японии готов еще раз поднять ставку на 0.1% в июле, нет, поскольку нет новых данных о динамике заработной платы и ее влиянии на инфляцию. Глава BoJ Уэда просто объявил, что еще слишком рано говорить о сроках следующего повышения ставки, что рынками воспринято как слабость, и иена вновь начала распродаваться.

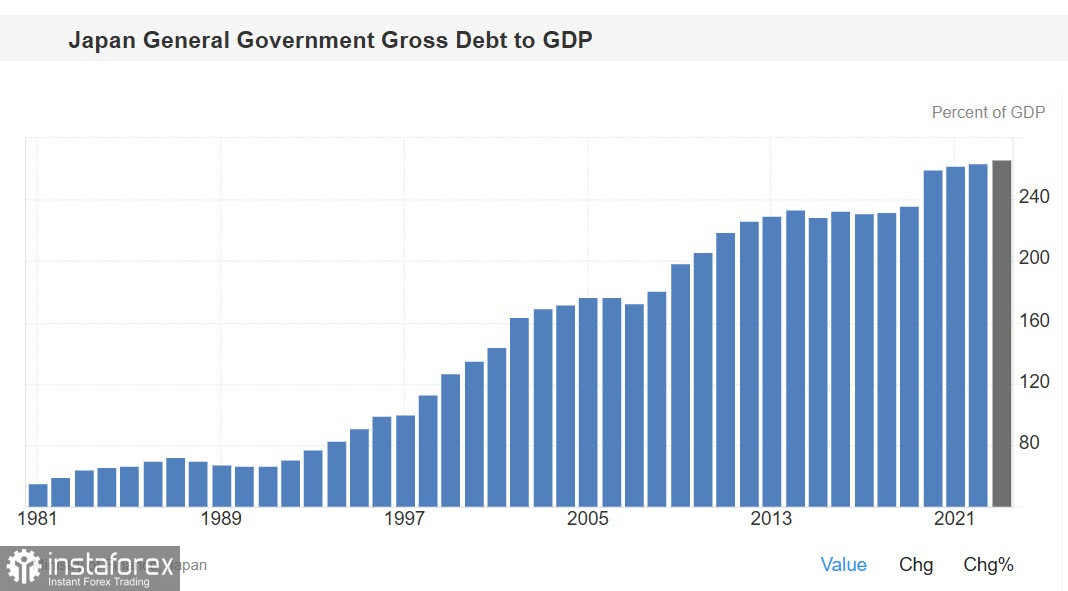

Банк Японии не может допустить сильный рост доходности и поэтому если и будет повышать ставку, то очень осторожно, поскольку каждый шаг даже на одну десятую процента увеличит нагрузку на бюджет – госдолг настолько велик, что хорошего решения просто не существует.

В сухом остатке следующее. Банк Японии не исключает возможного повышения ставки в июле, но не видит пока для этого оснований. Затягивание неизбежного решения является основной причиной, по которой иена продолжит слабеть, и попытка вновь проверить на прочность психологический уровень 160 становится все ближе.

Возможно, ситуация прояснится в четверг, когда будет опубликован индекс потребительских цен за май. Если инфляция окажется выше прогнозов, а они предполагают рост базового индекса (без учета продуктов питания) с 2.2% до 2.6%, то это потребует гораздо более конкретных комментариев со стороны финансовых властей Японии, и рынок тогда будет переоценивать перспективы конкретных шагов по обузданию инфляции. Пока же нужно исходить из того, что без конкретики, однозначно включающей в себя рост ставки, падение иены не остановить.

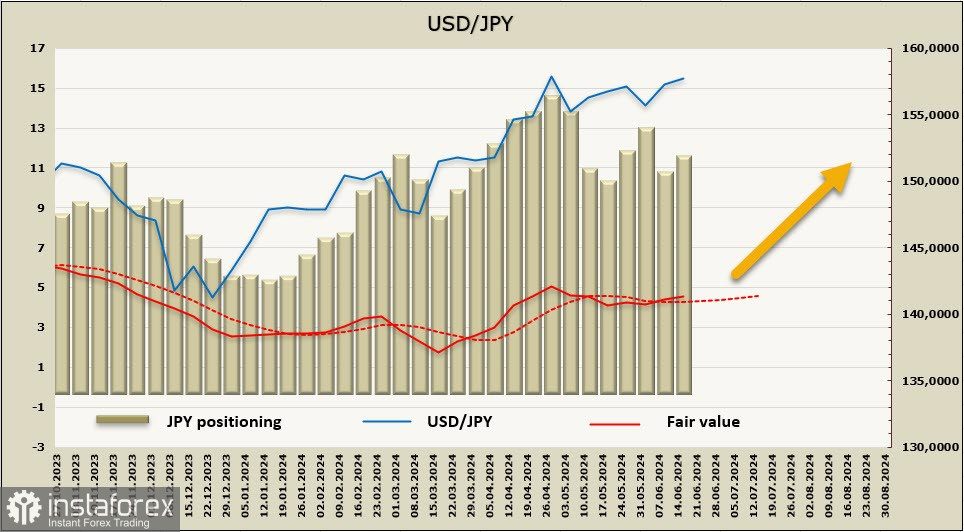

Чистая короткая позиция по JPY выросла за отчетную неделю на 1 млрд, до -11 млрд, позиционирование устойчиво медвежье, расчетная цена вновь выше долгосрочной средней.

По сути, для USD/JPY за прошедшую неделю ничего не изменилось – объективные рыночные факторы толкают пару вверх, но вероятность жесткого ответа со стороны правительства в виде валютной интервенции не позволяет развиться восходящему движению. Долго такая ситуация неустойчивого равновесия продолжаться не может, поэтому в долгосрочной перспективе придерживаемся озвученного ранее сценария – продажи на росте. Время играет на стороне медведей – как бы долго ФРС ни уклонялась от начала цикла снижения ставок, она его начнет в этом году, равно как и Банк Японии будет вынужден ставку поднимать. В перспективе это сузит спред доходности и ослабит давление на иену. Фиксация курса выше 160 неприемлема для Японии, поскольку слабая иена хоть и поддерживает экспорт, но вызывает сильное удорожание импорта и падение реальных доходов, что может обрушить экономику в глубокую рецессию.