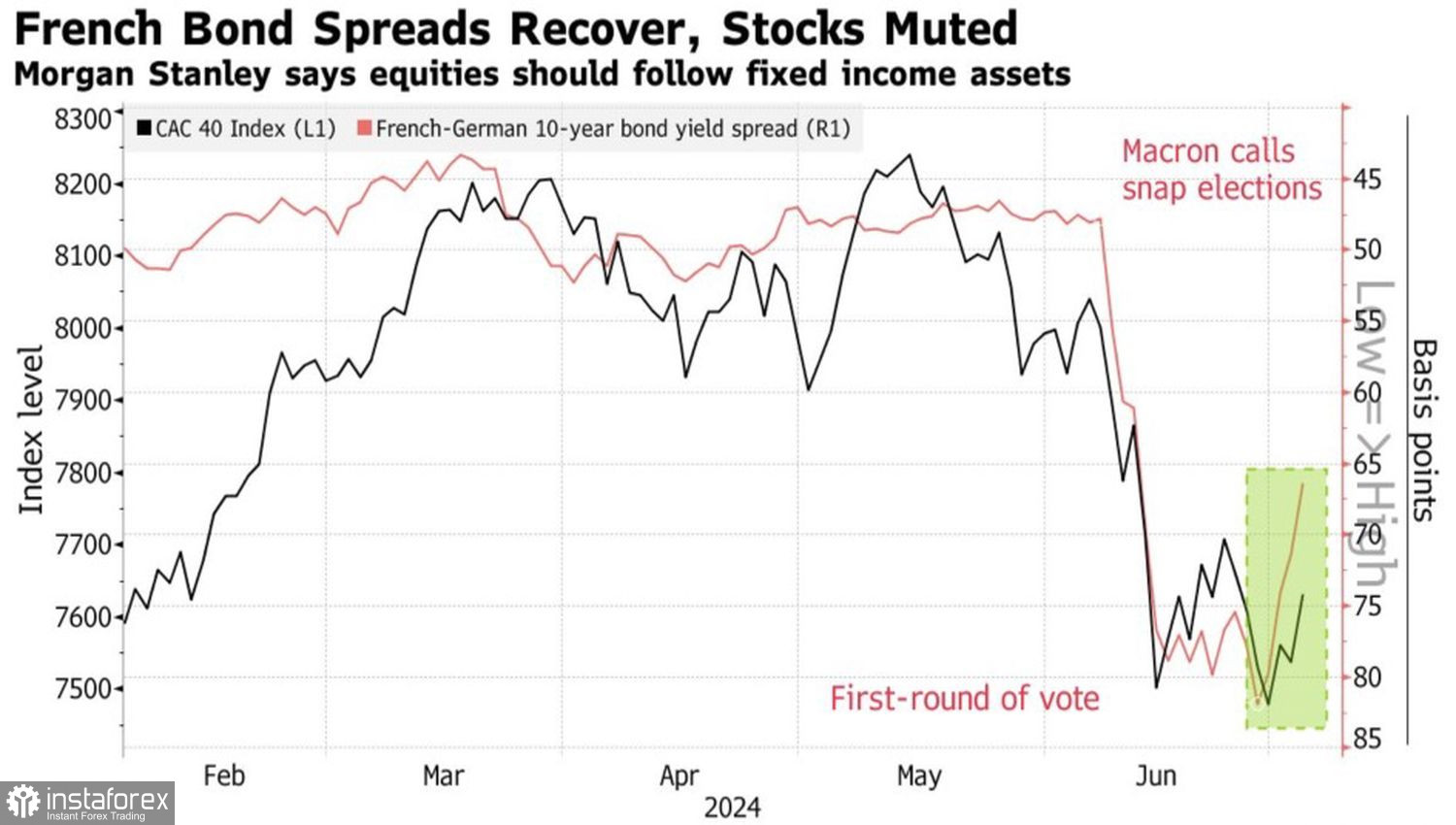

Волков бояться - в лес не ходить. Страхи по поводу Frexit и связанного с ним паритета в паре EUR/USD постепенно отступают, спред доходности облигаций Франции и Германии сокращается, а Morgan Stanley даже рекомендует покупать изрядно подешевевшие акции второй экономики еврозоны. Дескать, по мере снижения градуса политического риска, они прилично вырастут. Поживем – увидим, а пока евро достиг первого из двух ранее озвученных таргетов по лонгам на 1,08 и 1,0835.

Динамика CAC-40 и спреда доходности облигаций Франции и Германии

О том, что инвесторы удовлетворены попыткой альянса Нового народного фронта и Возрождения не допустить получение абсолютного большинства Национальным митингом, свидетельствуют и результаты аукциона по размещению французских облигаций на €10,5 млрд. Спрос превысил предложение в 2,58 раза, больше, чем на предыдущих двух аукционах. Если бы местные бумаги выглядели токсичными, кто бы их покупал?

Снижение градуса политических рисков – далеко не единственный «бычий» драйвер EUR/USD. По мнению главного экономиста ЕЦБ Филипа Лейна, центробанк не полностью убежден, что ценовое давление в еврозоне удалось сдержать. У регулятора есть опасения по поводу внутренней инфляции, которая в настоящее время находится вблизи отметки 4%. Вероятно, Лейн имеет ввиду цены на услуги. В любом случае, если ЕЦБ не будет торопиться сделать второй шаг по дороге монетарной экспансии, евро от этого только выиграет.

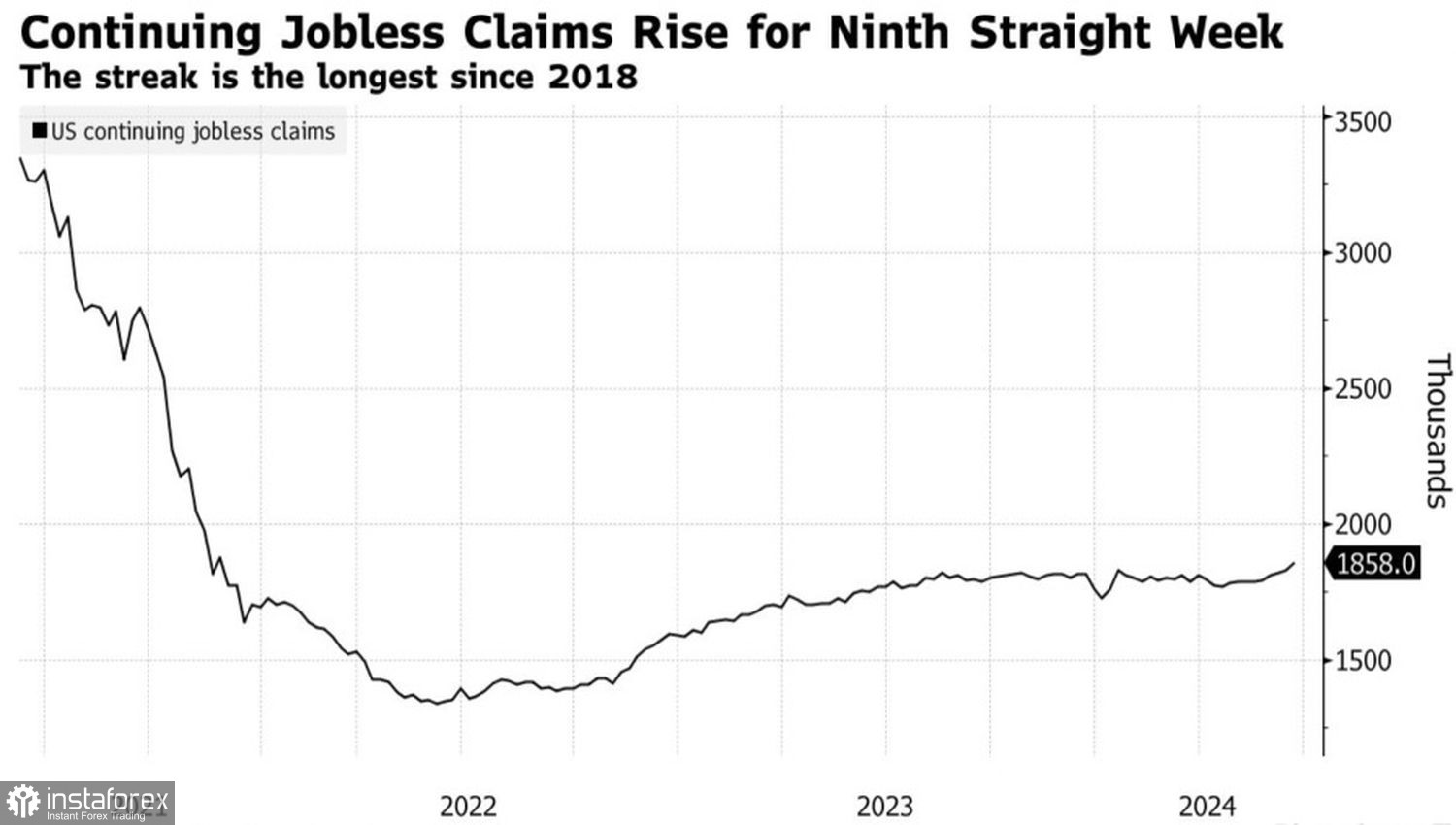

Напротив, экономика США свидетельствует, что ФРС следует поспешить с ослаблением денежно-кредитной политики. Плохие новости поступили от повторных заявок на пособие по безработице, которые растут на протяжении 9 недель подряд. Людям сложнее становится найти работу. Прирост занятости в частном секторе от ADP разочаровал, индекс менеджеров по закупкам в сфере услуг упал до 4-летнего дна, а увеличение отрицательного сальдо торгового баланса позволяет предположить, что чистый экспорт замедлит ВВП во втором квартале.

Динамика повторных заявок на пособие по безработице

Сочетание слабой статистики и «голубиных» ноток в протоколе июньского заседания FOMCуронили доходность казначейских облигаций и ослабили доллар США против основных мировых валют. Срочный рынок выдает 73%-ю вероятность снижения ставки по федеральным фондам в сентябре. Если инфляция и экономика продолжат чувствовать холод, стоимость заимствований может и вовсе упасть до 5% к концу года.

Вместе с тем, хоронить американский доллар слишком рано. Шансы на победу Дональда Трампа в президентской гонке велики. А вместе с республиканцем в Белый дом вернутся политика протекционизма, торговые войны и дополнительные фискальные стимулы, что протянет руку помощи индексу USD.

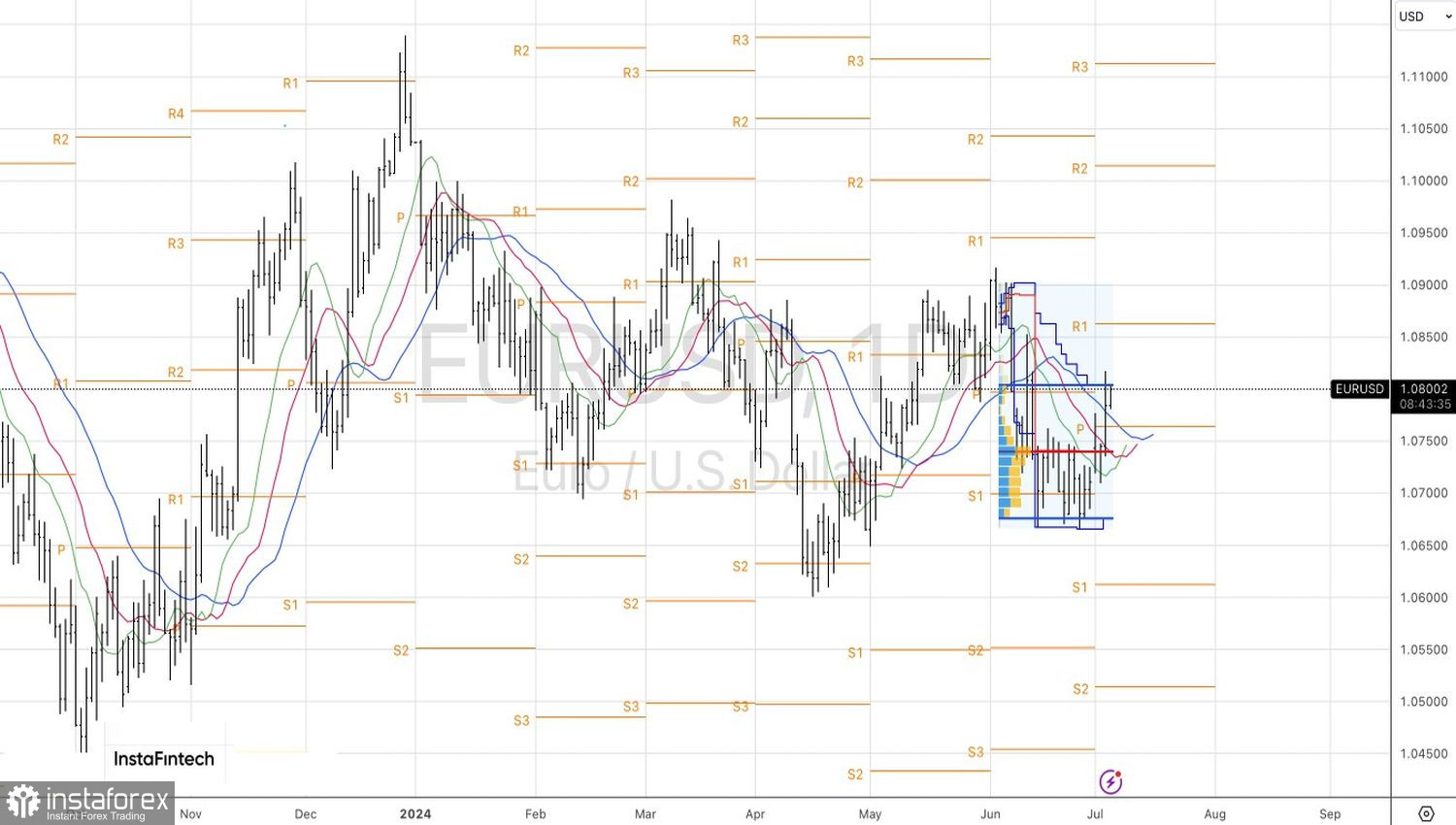

Технически на дневном графике EUR/USD идет борьба за верхнюю границу диапазона справедливой стоимости 1,0675-1,0805. Если ее выиграют «быки», появится возможность нарастить ранее сформированные лонги по евро в направлении $1,0835 и $1,0865.