S&P500

Обзор 09.07

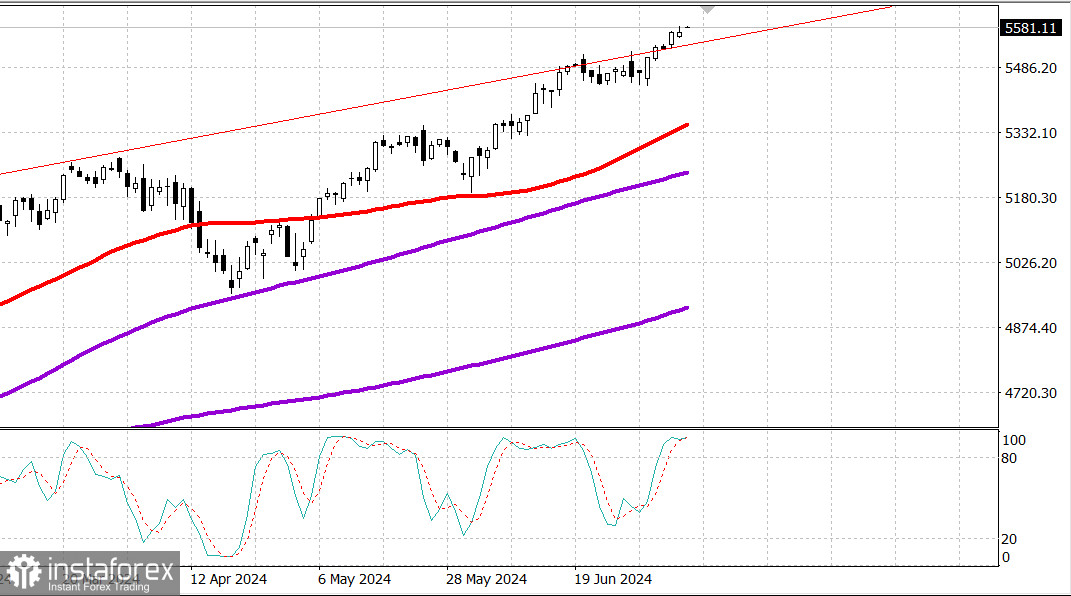

Рынок США: Рынок удерживает максимумы.

Главные индексы США в понедельник: Доу -0.2%, NASDAQ +0.3%, S&P500 +0.1%, S&P500 5573, диапазон 5450 - 5650.

Индексы S&P 500 (+0,1%) и Nasdaq Composite (+0,3%) закрылись на новых рекордных максимумах после несколько смешанной сессии. Индекс Russell 2000 (+0,6%) также закрылся с ростом, в то время как промышленный индекс Dow Jones снизился на 0,1%.

Смешанное ценовое движение в пространстве мегакапитализации способствовало тусклым показателям S&P 500 и Nasdaq Composite, но основная атмосфера была позитивной на протяжении всей сессии.

Рост опережал снижение с отрывом 11 к 10 на NYSE и с отрывом 4 к 3 на Nasdaq. Meta Platforms (META 529,32, -10,59, - 2,0%) зафиксировали солидное снижение, что оказало давление на сектор коммуникационных услуг. (-1,0%).

Alphabet (GOOG 190,48, -1,48, -0,8%), Microsoft (MSFT 466,24, -1,32, -0,3%), Amazon.com (AMZN 199,29, -0,71, -0,4%) также зарегистрировали потери.

В то же время акции полупроводникового сектора выглядели лучше, чем более широкий рынок, обеспечивая определенную поддержку.

Индекс PHLX Semiconductor (SOX) на закрытии показал рост на 1,9%. Среди лидеров рынка оказались NVIDIA (NVDA 128,20, +2,37, +1,9%) и Broadcom (AVGO 1745,86, +42,55, +2,5%). Такое ценовое движение способствовало росту сектора информационных технологий (+0,7%). Сегодняшнее приглушенное движение также было связано с некоторой нерешительностью перед событиями, которые могут повлиять на рынок на этой неделе.

В частности, июньский индекс потребительских цен и индекс цен производителей публикуются в среду и четверг соответственно, а сезон отчетности начинается на этой неделе, когда отчитаются банки с крупной капитализацией, такие как JPMorgan Chase (JPM 205,17, +0,38, +0,2%), Wells Fargo (WFC 59,01),

Доходность по 10-летним облигациям осталась неизменной на уровне 4,27%, а доходность по 2-летним облигациям выросла на два базисных пункта до 4,62%.

Nasdaq Composite: +22,6% с начала года

S&P 500: +16,8% с начала года

Индекс Dow Jones Industrial: +4,4% с начала года

S&P Midcap 400: +4,5% с начала года Russell 2000: +0,6% с начала года

Обзор экономических данных:

Потребительский кредит увеличился на $11,3 млрд в мае ( Консенсус составил $9,5 млрд) после увеличения пересмотренной в сторону повышения суммы в $6,5 млрд (с $6,4 млрд) в апреле.

Ключевой вывод из отчета заключается в том, что рост возобновляемого кредитования сильно ускорился после небольшого сокращения в мае, поэтому вопрос в том, поворачиваются ли потребители к возобновляемому кредиту из-за необходимости или возросшего оптимизма по поводу экономических перспектив.

Экономический календарь вторника ограничен июньским опросом оптимизма малого бизнеса NFIB в 6:00 по восточному времени.

Энергетика: Нефть Брент 85.50 долл. - падение примерно на 2 долл с максимума прошлой недели

Вывод: Рынок США по-прежнему держится на максимумах и упорно не хочет показать нормальную коррекцию. Рынок ждет отчета по инфляции далее на неделе.

Макаров Михаил, еще больше аналитики: