Доллар отскочил в понедельник, но первая неделя июля оказалась катастрофической для него. Здесь кроется парадокс: именно экономические реалии и прогнозы в различных странах могут значительно усилить позиции американской валюты в будущем.

Действительно, июньский отчет по американскому рынку труда показал ухудшение по всем направлениям.

Ухудшение ситуации на рынке труда теперь сочетается с уже известным замедлением инфляции по ключевому показателю PCE, который крайне важен для Федеральной резервной системы.

Это ослабление имеет долгосрочные последствия, поскольку снижение занятости и темпов роста зарплат являются ключевыми факторами для дальнейшего сдерживания потребительского спроса и инфляции.

Теперь ФРС не может ссылаться на стабильность рынка труда как на аргумент для поддержания высоких процентных ставок, что могло бы сдерживать рост цен.

Вероятность снижения ставок с 5,5% в сентябре возросла до 77% с 63% на прошлой неделе.

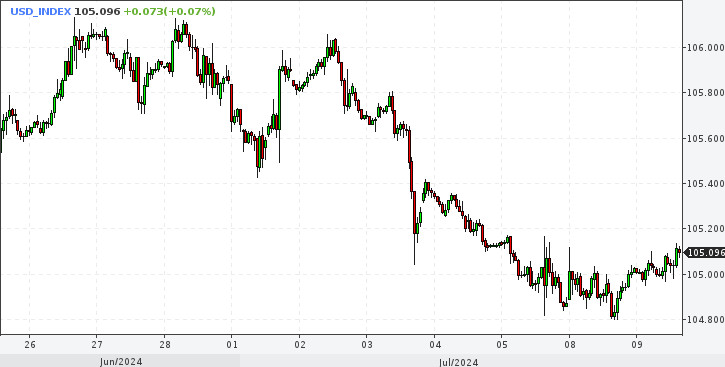

Индекс доллара падал до 104,6 пунктов. Рынок настолько остро реагирует на любые признаки мягкости со стороны ФРС. Отрицательные новости для доллара вызывают более сильную реакцию, чем позитивные.

Жесткая позиция регулятора, проявленная в июне, еще действует. И все же предпочтение отдается доллару по сравнению с другими валютами.

Недавнее падение доллара увеличивает вероятность и потенциал его последующего укрепления и вот почему.

Инфляция в США, измеряемая индексом потребительских цен (ИПЦ), составляет 3,3%, что выше, чем у главных конкурентов. Например, в еврозоне она составляет 2,5%, в Великобритании – 2%, а в Канаде – 2,9%. Ожидается, что 11 июля будет опубликован новый ИПЦ за июнь, и даже если он снизится до 3,1%, он все равно останется выше, чем у основных партнеров.

Это дает им больше возможностей для снижения ставок по сравнению с ФРС.

Темпы роста ВВП в США на уровне 1,4% квартал к кварталу заметно выше, чем практически нулевые показатели у других ведущих экономик. Уровень безработицы в США составляет 4,1%, что значительно ниже.

Это говорит о силе американской экономики и подчеркивает предпочтение доллара как валюты более мощной экономики, а также повышает вероятность снижения процентных ставок в других странах, что является потенциальным плюсом для доллара.

На президентских дебатах между Джо Байденом и Дональдом Трампом молодость одержала победу, Трамп выступил явным фаворитом. Его планы по снижению налогов, значительные бюджетные расходы на инфраструктуру и барьеры для импорта из ЕС и Китая могут вызвать ускорение инфляции, известное как «трампфляция», и потребовать от ФРС сохранения высокой процентной ставки по крайней мере до ноябрьских выборов.

Рыночные ожидания снижения ставки ФРС уже в сентябре значительно влияют на доллар. Если это произойдет, то лишь будет соответствовать ожиданиям, которые во многом уже учтены в котировках. По принципу «продавай на слухах, покупай на фактах», доллар может не упасть, а наоборот, укрепиться. А что, если, вопреки общему мнению, ставка в сентябре не будет снижена?

Между тем рынки ожидают важные выступления председателя ФРС Джерома Пауэлла в Конгрессе 9 и 10 июля, а также публикации ИПЦ 11 июля.

С технической точки зрения после пробоя вниз сильного уровня 104,7 пунктов, индекс доллара имеет поддержку на уровне 103,9 – 104,2 пункта. Если он достигнет этих значений, возрастет вероятность и потенциал его движения вверх, по основному тренду.

Первой целью укрепления является отметка 105,1 пункта, что мы сейчас и видим. При ее преодолении следующий рубеж – 105,8 пункта.