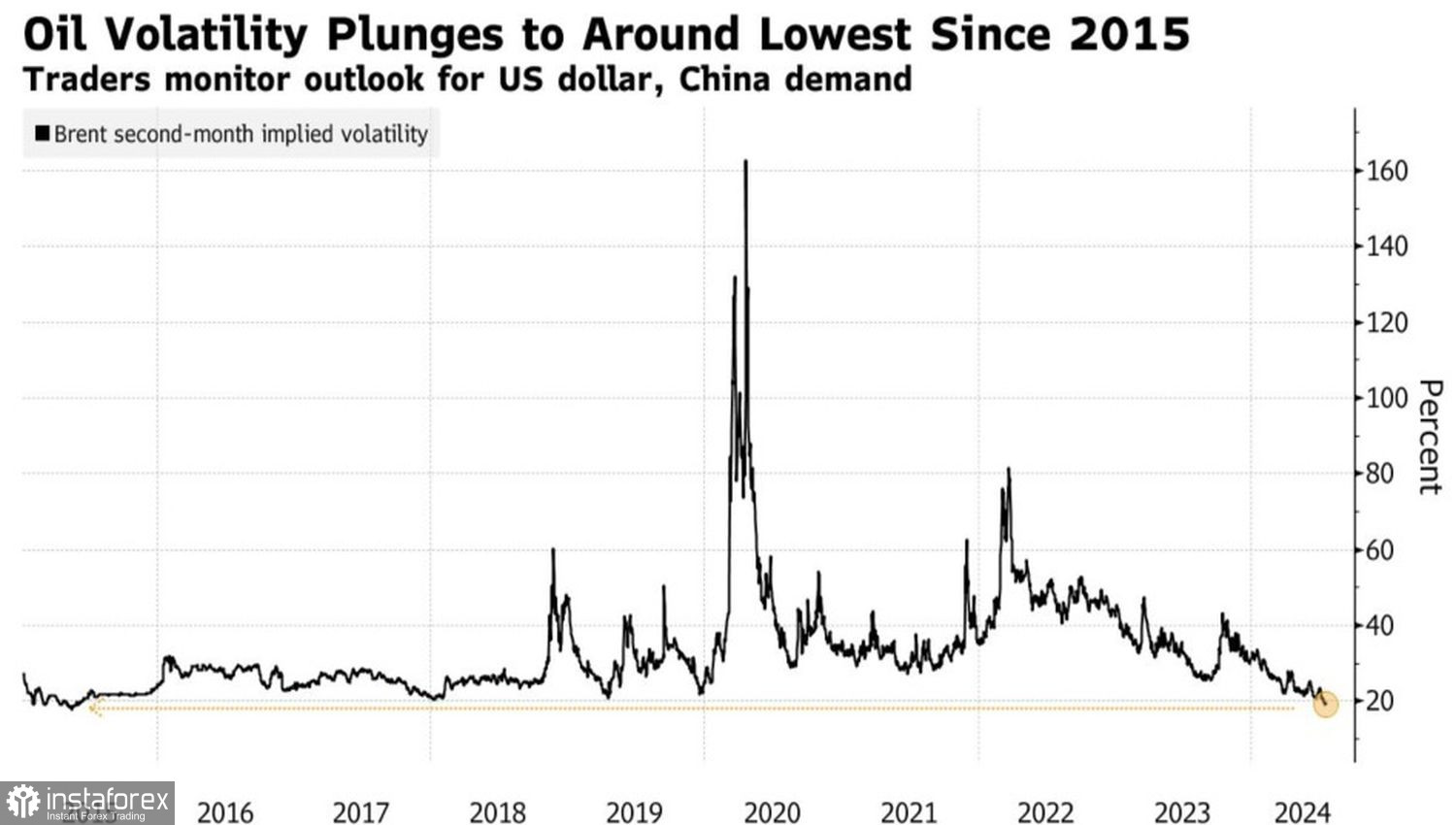

Спокойствие, только спокойствие. Рынок нефти останется сбалансированным, даже если некоторые члены ОПЕК+ начнут увеличивать добычу. Такого мнения придерживается Россия, и, судя по снижению волатильности черного золота, так и есть. Инвесторы не ожидают серьезных колебаний в одну или другую сторону, хотя плохие новости из Китая приводят к некоторому снижению цен.

Динамика волатильности нефти

BOK Financial Securities считает, что существует сильная сезонная закономерность. Brent, как правило, достигает верхней границы торгового диапазона в течение двух первых недель июля, после чего плохие экономические новости заставляют спекулянтов фиксировать прибыль. Этот фактор начинает отыгрывать на фоне разочаровывающей статистики по Китаю.

ВВП Поднебесной во втором квартале замедлился с 5,3% до 4,7%, не дотянув до прогнозов Bloomberg и продемонстрировав худшую динамику с января-марта 2023. Вкупе с разочаровывающими данными по розничным продажам и сокращением импорта это свидетельствует о слабости внутреннего спроса и оказывает давление на Brent. Тем более что производство на НПЗ упало на 3,7% на фоне технического обслуживания. Показатель сокращается третий месяц подряд, что не может не вызывать тревогу.

Давление на черное золото оказывает Трамп-торговля. После покушения на 45-го президента США его шансы на возвращение в Белый дом подскочили с 60% до 67%. На рынке существует четкий нарратив: если это произойдет, выиграет американский доллар. Дескать, политика Дональда Трампа является про-инфляционной, а ее реализация заставит ФРС удерживать ставки на плато, а не снижать, как рассчитывают инвесторы.

Однако в силу того, что Штаты с некоторых пор стали чистым экспортером энергетических товаров, рост цен на нефть скорее помогает индексу USD, чем мешает. Справедливо и обратное, о чем свидетельствует увеличение корреляции между двумя активами.

Динамика нефти и доллара США

На самом деле возвращение Дональда Трампа к власти чревато возобновлением торговых войн. Согласно исследованиям UBS, обещанные республиканцем 60% на весь импорт из Поднебесной сократят темпы роста ее ВВП в два раза. Вместо 4,7% может получиться 2,5%. Как отреагирует на это рынок нефти? Однозначно, падением. Неудивительно, что рост шансов победы 45-го президента США на выборах оказывает давление на североморский сорт.

В теории поддержку Brent может оказать ослабление денежно-кредитной политики ФРС. Однако когда вместе с китайской экономикой замедляется американская, а политическая неразбериха во Франции может притормозить рост ВВП еврозоны, у «медведей» по нефти появляются повод для атак.

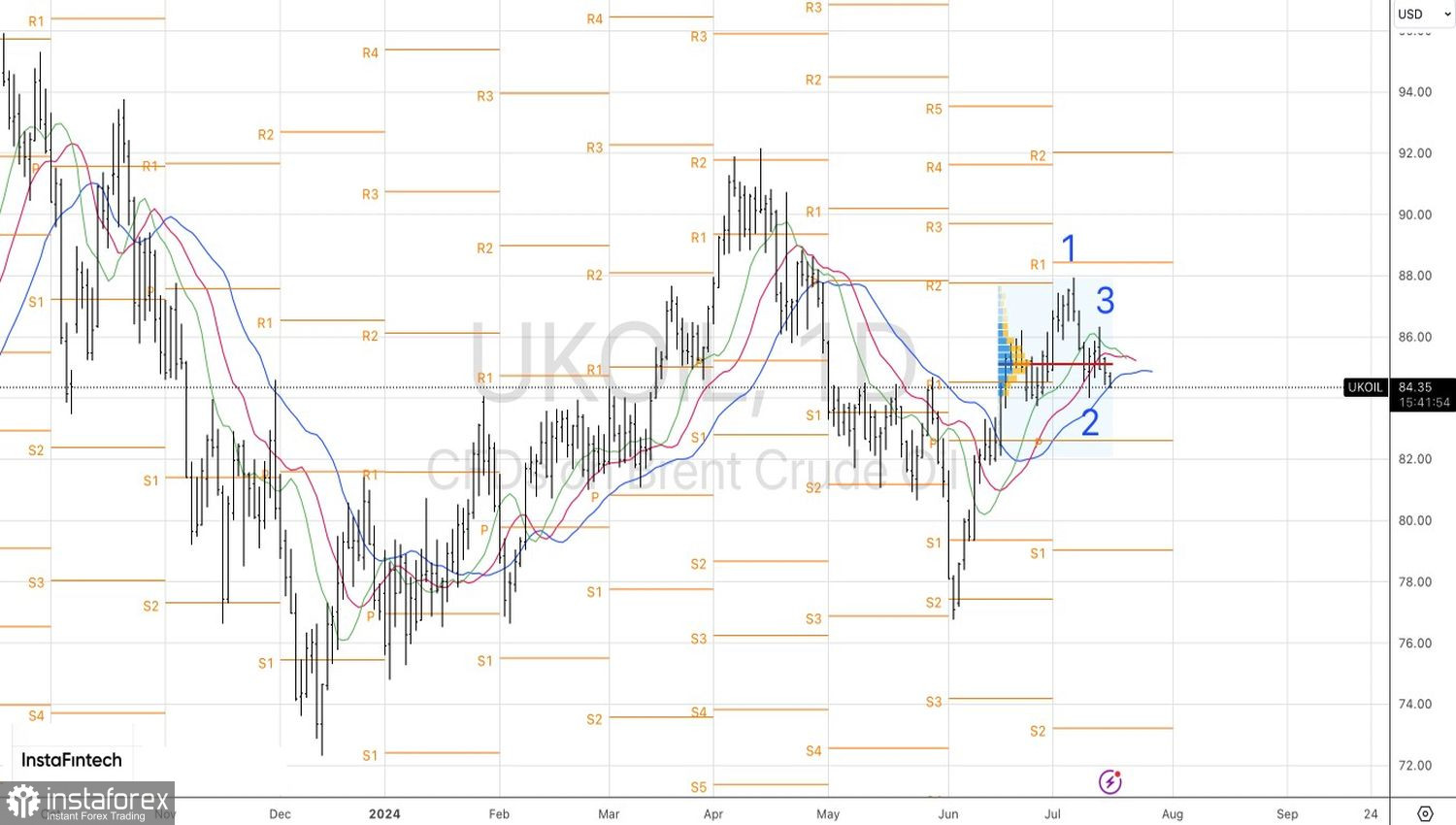

Технически на дневном графике Brent был сформирован разворотный паттерн 1-2-3. Прорыв локального минимума вблизи $84 за баррель усилит риски продолжения пике в направлении $82,4 и $81,0 и станет основанием для продаж.