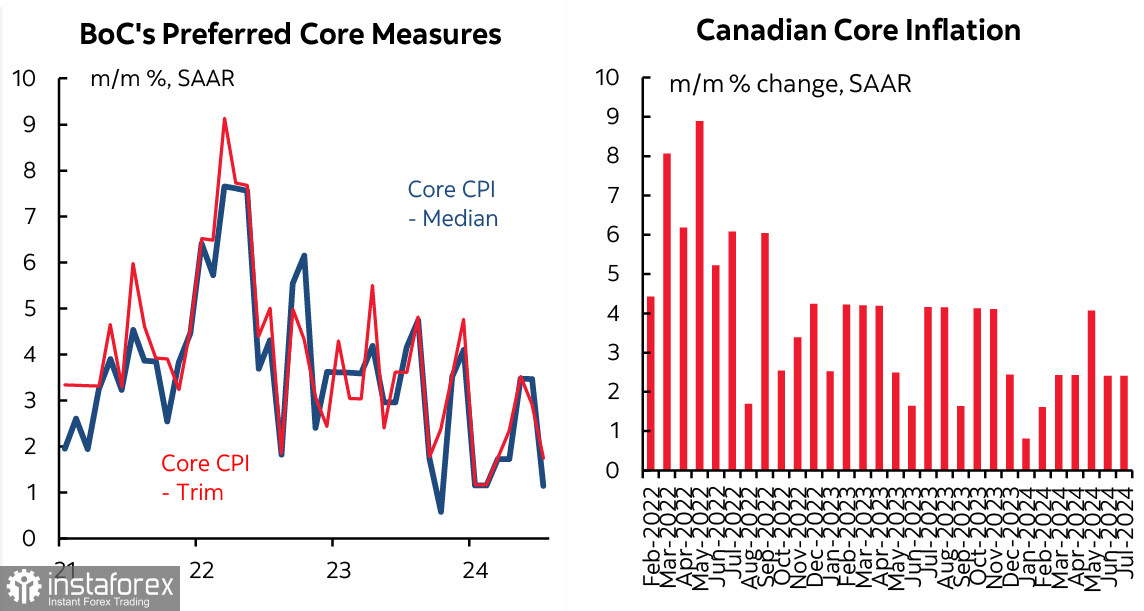

Базовая инфляция снизилась в июле с 1.9% до 1.7% г/г, общая инфляция также снизилась, но остается выше базовой – 2,5% г/г против 2.7% месяцем ранее. Замедление инфляции ожидалось, и подтверждение прогнозов дает все больше оснований для того, чтобы Банк Канады продолжил выход из ограничительной политики, начатый еще 5 июня. Пауза в снижении ставки объясняется неожиданным всплеском инфляции в мае, но с учетом последних данных этот фактор можно считать отыгранным.

Прогноз по дальнейшим действия Банка Канады нестабилен, и на текущий момент он предполагает два снижения ставки, в сентябре и декабре, и окончание года на уровне 4%. Здесь чрезвычайно сильную роль будут играть не только внутренние данные по инфляции, ВВП и рынку труда, но и траектория ставки ФРС, а также итоги выборов в США.

Пересмотр платежных ведомостей Бюро трудовой статистики показал, что число рабочих мест было пересмотрено в сторону уменьшения примерно на 800 000 с марта 2023 года по март 2024 года, а это значит, что рост числа рабочих мест оказался значительно ниже ранее опубликованных данных. Рынок труда США гораздо слабее, чем кажется, а значит, и аргументов в пользу выхода из ограничительной политики станет больше.

В среду вечером был опубликован протокол FOMC. Несколько членов Комитета заявило, что недавний прогресс в борьбе с инфляцией и рост уровня безработицы дают «правдоподобный повод» для снижения ставки на 25 базисных пунктов на июльском заседании, или что они могли бы поддержать такой шаг. Большинство участников заседания ФРС 30-31 июля заявило, что, вероятно, было бы целесообразно смягчить политику на следующем заседании, если данные продолжат поступать, как и ожидалось, как показывают протоколы. Протоколы только еще больше усиливают ожидания того, что мы увидим снижение ставки на 25 базисных пунктов на сентябрьском заседании.

В целом протоколы поддержали прогнозы рынка о готовности FOMC начать цикл снижения, но в любом случае они уже устарели и как ориентир использоваться не будут, поскольку открывающийся форум в Джексон-Хоуле предоставит более свежие мнения.

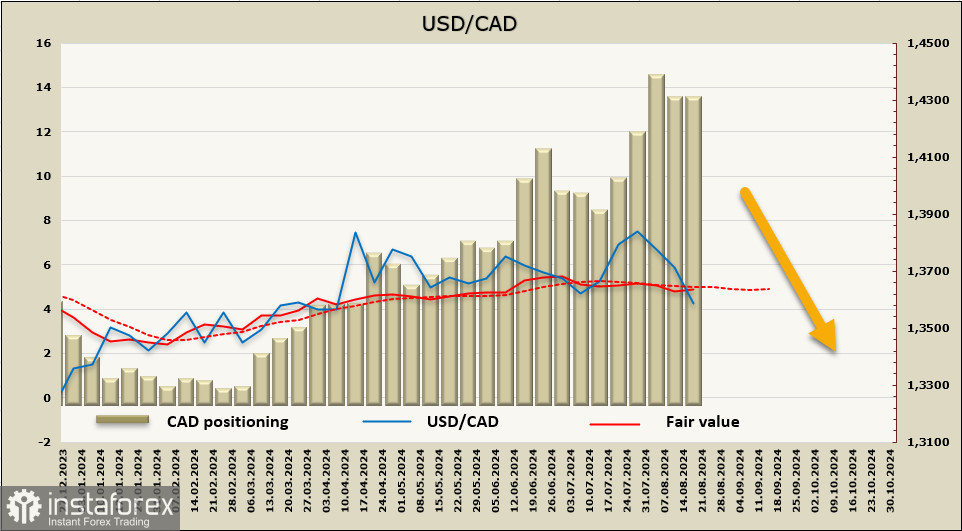

Чистая короткая позиция по CAD сократилась за отчетную неделю на 72 млн, до -13.105 млрд. Изменения незначительные, позиционирование остается уверенно медвежьим. Расчетная цена ниже долгосрочной средней, но направления нет.

Неделей ранее мы ожидали снижения USD/CAD к поддержке 1.3590, эта цель отыграна, для дальнейшего снижения потенциал есть, но он пока не подкреплен фундаментальными данными. Рост может возобновиться только в случае ястребиного сюрприза от ФРС, на что шансов немного, но и для снижения нужен новый драйвер. USD/CAD торгуется в широком диапазоне, снижение к 1.3500/20 выглядит вполне вероятным, признаков формирования долгосрочного тренда пока нет. Возможен коррекционный откат к 1.3690/3700, но этот сценарий все же менее вероятен, чем продолжение снижения.