Сегодня поздно вечером будет опубликован индекс потребительских цен Японии в июле, через час после публикации глава Банка Японии Уэда выступит с речью на симпозиуме в Джексон-Хоуле. Инфляция достигла пика в январе 2023 г. (4.2% г/г), и динамика ее снижения медленнее, чем в большинстве развитых стран. Это одна из причин, почему Банк Японии поднимает процентную ставку, речь Уэды, как ожидается, приоткроет дымовую завесу над планами Банка Японии в нормализации монетарной политики. Возможен всплеск волатильности.

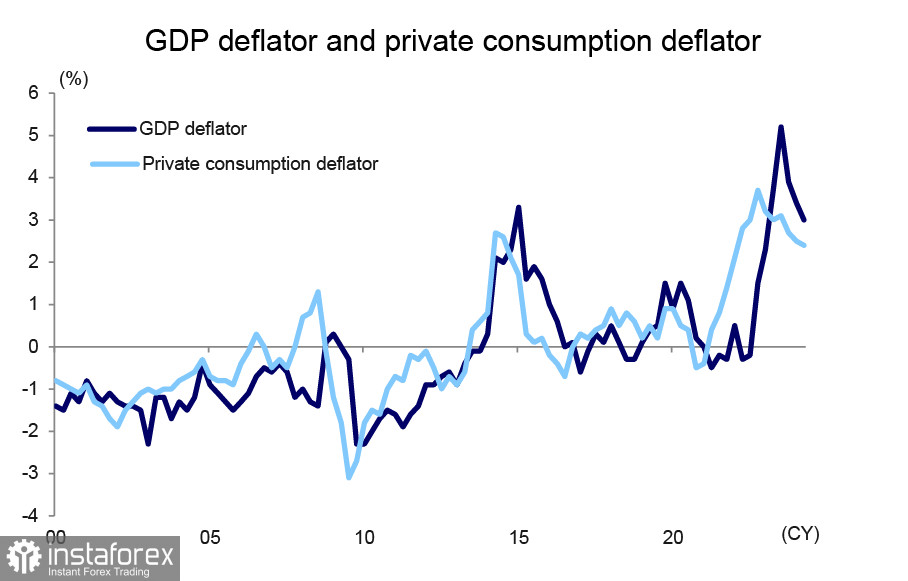

Дефлятор ВВП сейчас на уровне +3% г/г, снижение третий квартал подряд, темпы снижения дефлятора частного потребления ниже, но в целом можно сказать, что внутреннее инфляционное давление ослабевает, но скорость ослабления этого давления невысокая и вряд ли помешает Банку Японии продолжить сворачивание стимулирования.

Быстрое укрепление иены не в интересах Японии, поскольку существенно ухудшит торговый баланс. Экспорт в июле вырос на 10.3% г/г, в июне было 5.4%, и такие быстрые темпы – результат мощного обесценивания иены в первой половине лета. Очевидно, что в августе эти показатели будут много хуже, поскольку иена резко укреплялась. Экономика Японии выросла на 3.1% г/г во втором квартале после сокращения на 2.3% в первом, такие колебания стали возможны только из-за обесценивания иены. Но при этом промышленное производство упало на 4.2% в июне, в случае дальнейшего укрепления иены производство будет восстанавливаться.

Укрепление иены снизит корпоративные доходы, что почти наверняка приведет к дополнительным ограничениям по росту заработной платы. Реальный ВВП, по прогнозам, в 2024 финансовом году вырастет на 0.6%. Угрозы для стабильности экономики нет, Банк Японии с этой стороны не будет испытывать дополнительного давления, какие-то резкие изменения в подходе к монетарной политике из-за быстрого укрепления иены маловероятны. Соответственно, рынки будут ориентироваться на долгосрочные планы Банка Японии, а они предполагают рост ставки, поэтому фундаментальная основа для дальнейшего укрепления иены сохраняется.

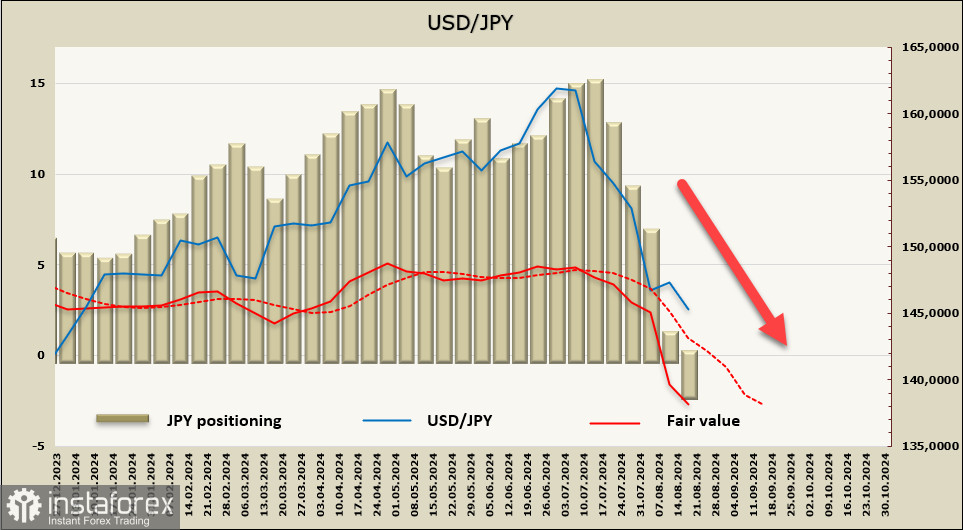

Впервые с марта 2021 г. сформировалась чистая длинная позиция по JPY в размере 1,967 млрд, недельное изменение +2,95 млрд. Перепозиционирование по иене за последний месяц максимальное за всю историю сбора данных, расчетная цена уверенно уходит всё ниже, направление очевидно.

Исходя из динамики движения спекулятивных счетов на фьючерсном и опционном рынках, предполагаем, что рынок настроен на дальнейшее укрепление иены, и любая бычья коррекция является возможностью для новых продаж. Сверхсильные движения, как правило, являются нежелательными для центробанков и правительств, поэтому риторика должностных лиц может стать подчёркнуто ястребиной или голубиной, но в данном случае это играет не такую значимую роль. Япония – единственная страна, которая намерена пусть и медленно, но ужесточать монетарную политику, в то время как ФРС твердо становится на путь ее смягчения. Выход из керри-трейд еще не завершён, спред доходностей будет сокращаться и далее, поэтому с фундаментальной точки зрения медвежье давление на USD/JPY абсолютно обосновано, даже несмотря на стремительное падение в последний месяц. Ожидаем, что тест поддержки 140.15 неизбежен, закрепление ниже откроет дорогу к дальнейшей цели 135.30/50.