В подавляющем большинстве мировые фондовые рынки завершили последний месяц лета уверенным ростом благодаря усилившимся ожиданиям, что ФРС на сентябрьском заседании обязательно снизит ключевую процентную ставку. Правда, остается один вопрос, на сколько.

Главной причиной в августе уверенности рынков в том, что ставки будут снижаться, стала публикация данных по инфляции и с рынка труда США. Также оптимизма добавил выход значений ВВП, который показал, что страхи наступления рецессии пока являются неоправданными. Итогами месяца стали: снижение индекса потребительских цен до 2.9% и заметное падение прироста новых рабочих мест в июле, которое закрепилось, во всяком случае пока, ниже ключевой отметки 200 000. Это и позволило инвесторам полагать, что американский регулятор в этом месяце обязательно смягчит денежно-кредитные условия. Также дополнительным фактором, способствующим снижению ставок, является сильнейшее политическое давление на ФРС со стороны Белого Дома, который нуждается в позитивных новостях в преддверии президентских выборов.

Но стоит ли действительно ожидать снижения ставок?

Если рассматривать ситуацию с экономической точки зрения, то конечно нет. Инфляция еще далека от целевой отметки 2%, которая постоянно декларируется Дж. Пауэллом, председателем Федрезерва и его коллегами, руководителями федеральных банков. Ситуация на рынке труда также не является критичной. Уровень безработицы 4.3% находится около минимальных значений за последние 25 лет. Да, число новых рабочих мест упало ниже отметки 200 000, но если вспомнить, какой был прирост в начале года, а это были значения выше 300 000, то это падение можно рассматривать в качестве сезонного локального движения.

Оценивая только эти три макропоказателя – безработицу, инфляцию и значение ВВП, которое поднялось, согласно последним данным, до 3% нет никаких оснований для снижения ставок. Иначе говоря, экономических причин для старта этого процесса просто нет, а какие тогда есть?

Первая и главная – это политический вопрос, необходимость хороших новостей для нынешней «демократической» Администрации Белого Дома для борьбы за президентскую власть. Ведь ставки можно будет потом при необходимости и поднять, как это, например, было в еврозоне 10 лет назад, когда уходящий с поста президента ЕЦБ Ж-К. Трише поднял процентные ставки из-за давления немецкого лобби, а пришедший ему на смену М. Драги их снова понизил.

Еще одной причиной является необходимость понижения стоимости обслуживания госдолга, который в совокупности с долгами домохозяйств и бизнеса взлетел выше отметки 35 трлн долларов. На мой взгляд, именно эта причина является, в отличие от политической, основной и долгоиграющей, хоть и находится в тени. Политическая носит локальный, краткосрочный характер.

Но вернемся к ситуации на рынках. На этой неделе будут представлены данные с рынка труда, которые могут либо облегчить решение ФРС снизить ставки, либо, наоборот, воспрепятствовать этому. Итак, согласно консенсус-прогнозу, американская экономика должна была получить в августе 164 000 новых рабочих мест против 114 000 в июле. Это все еще ниже 200 000, но и не на уровне июля. Ожидается, что коэффициент безработицы снизится до 4.2% с 4.3%, что является жирным плюсом. А если цифры покажут еще прирост рабочих мест неожиданно выше 164 000, то это будет фактором не на стороне принятия решения о снижении ставок. Опять же я рассматриваю именно экономические причины, политические и глобальные стратегические говорят о другом. Только что-то невообразимое будет способно в данной ситуации остановить ФРС от решения снизить ставки.

Будут ли препятствовать позитивные новости снижению ставок, думаю, что нет, так как это вопрос не является экономическим, на что я указал выше. Скорее всего, ставки будут снижены, но не на 0.50%, как многие полагают, а на 0.25%. В этой ситуации рост фондовых индексов продолжится, как и снижение курса доллара на рынке Форекс.

Что можно ожидать на рынках сегодня?

Полагаю, что общая неопределенная динамика на рынках, которая доминировала на прошлой неделе, продолжится.

Прогноз дня:

USD/JPY

Пара торгуется ниже уровня сопротивления 146.60, преодоление которого на волне сильных ожиданий снижения процентных ставок ФРС в сентябре может привести к росту пары к концу этой недели к отметке 149.25.

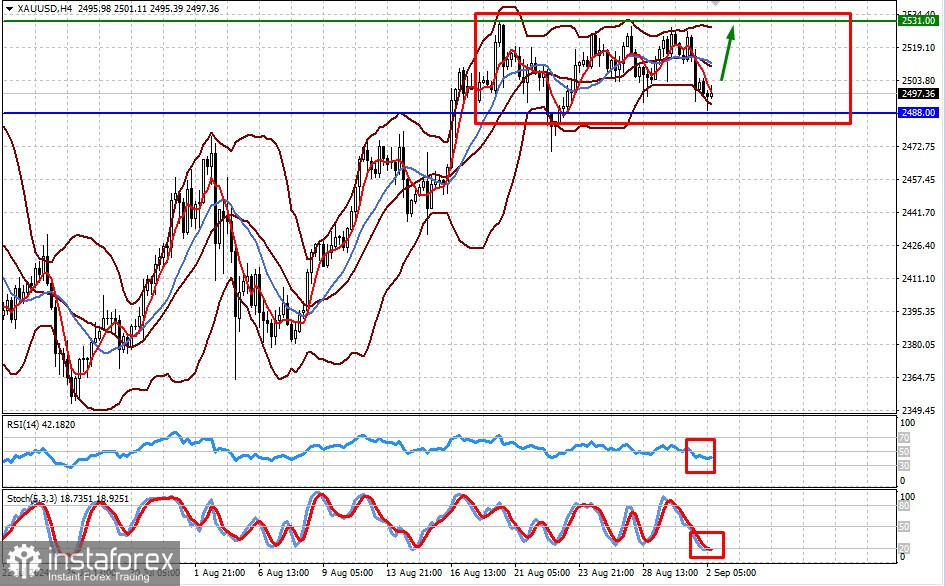

XAU/USD

Цена на спотовое золото остается в боковом диапазоне 2488.00-2531.00 в ожидании публикации данных по занятости в США, которые зададут тон рынкам перед заседанием ФРС по денежной политике. Вероятнее всего, цена оттолкнется от нижней отметки диапазона и подрастет к его верхней границе.