Наступившая неделя содержит в календаре ключевое событие осени – в среду FOMC вынесет решение о снижении ключевой ставки, а рынки, ориентируясь на сопроводительное заявление и пресс-конференцию главы ФРС Дж.Пауэлла, будут вносить изменения в траекторию последующих снижений.

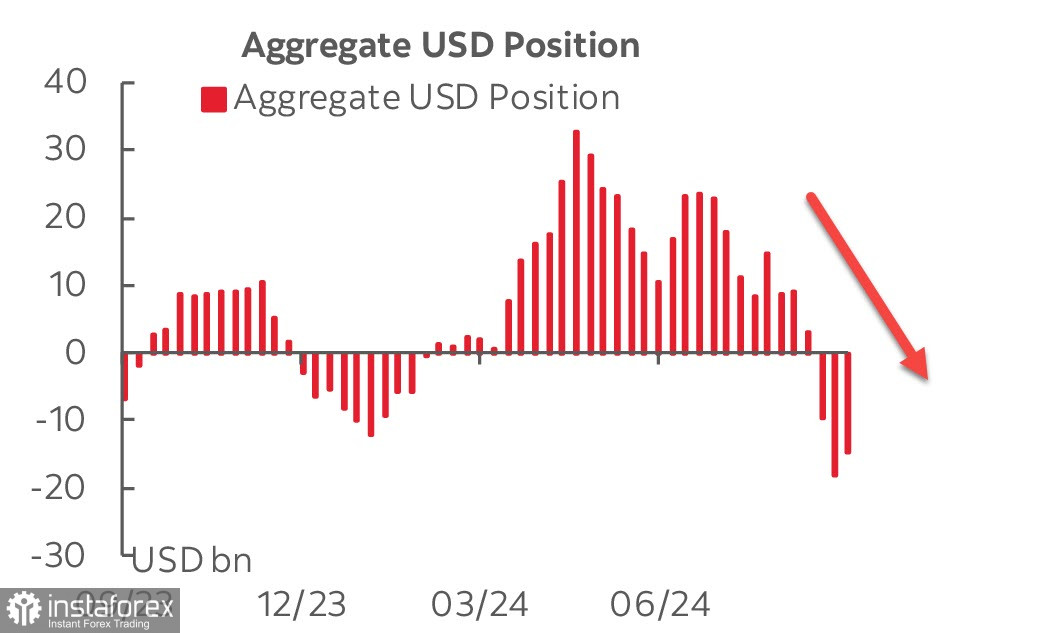

Опубликованный в пятницу отчет CFTC общей картины не изменил – несмотря на то что совокупная короткая позиция по USD сократилась на 3.3 млрд, до -14.8 млрд, за счет коррекции по евро и фунту, общее позиционирование по доллару США остается уверенно медвежьим.

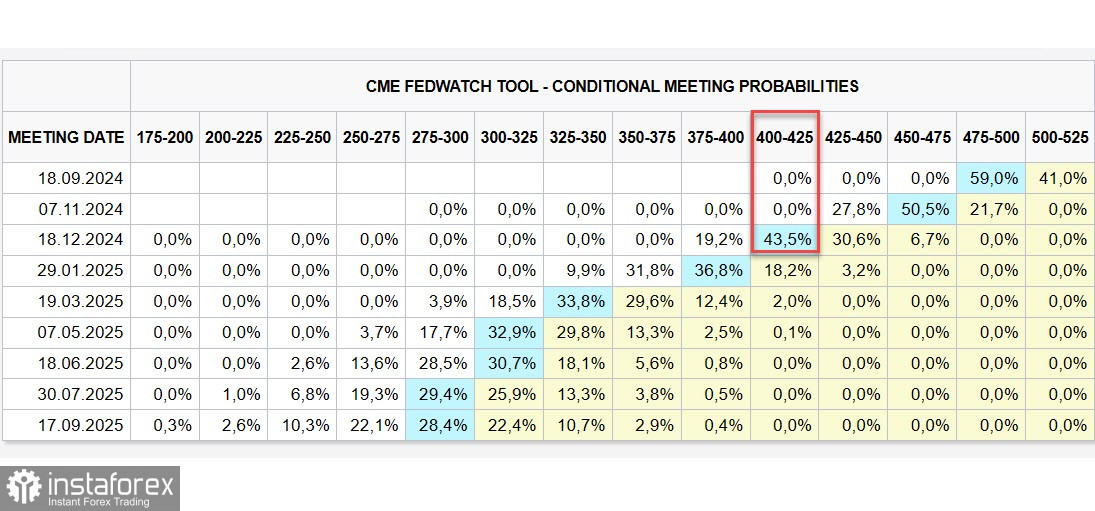

Рынок фьючерсов дает еще более медвежью картину – по состоянию на утро понедельника вероятность того, что ФРС снизит ставку сразу на 50п, составляет 59%, а до конца года может быть снижение в совокупности на 125п. Это больше, чем неделей ранее, когда рынки видели 100 п. снижения, и в целом указывает на то, что ФРС перед угрозой рецессии может решиться на более крутую траекторию снижения ставки.

Собственно, этот вопрос на текущий момент и является ключевым для рынков – от того, какой будет траектория снижения, напрямую будет зависеть и прогноз по индексу доллара.

Можно выделить несколько сценариев действий ФРС и возможную реакцию рынков.

Первый из них предполагает снижение ставки на 25п. и сохранение возможности более крупных снижений в ноябре и декабре с голубиным прогнозом. В этом случае реакция рынка, скорее всего, будет сдержанной, и даже возможно некоторое укрепление доллара, поскольку снижение на 25п. уже полностью учтено в текущих котировках.

Если снижение на 25п. будет сопровождаться более голубиными форвардными прогнозами и/или в речи Пауэлла прозвучит явная озабоченность текущим экономическим состоянием в США, в первую очередь на рынке труда, то в этом случае доллар может отреагировать заметным снижением.

Если же снижение будет на 50п, то, независимо от того, что скажет Пауэлл, доллар отреагирует снижением, поскольку в текущие котировки такое резкое снижение ставки не заложено.

Если же реализуется самый негативный сценарий, который будет включать в себя как снижение ставки на 50п, так и прямую озабоченность рисками в экономике, то в этом случае доллар просядет по всему спектру рынка и волатильность на всех других рынках – долговом, сырьевом и пр. – резко возрастет. В пользу такого сценария более сильное, чем прогнозировалось, снижение базовой инфляции в августе и охлаждение экономики, которое, по разным оценкам, либо умеренное (позиция ФРС), либо уже значительное (большинство рыночных исследований).

Также нужно учесть, что рынки пока не ожидают изменений в QT, и поэтому любой сюрприз здесь может сыграть как эффект разорвавшейся бомбы, поскольку будет указывать на глубинные проблемы в экономике, которые не решить простым снижением ставки.

Итак, если реализуется наиболее вероятный сценарий – снижение ставки на 25п. с голубиным прогнозом, то доллар отреагирует нейтрально и даже может немного укрепиться. Если же снижение будет на 50п или форвардные прогнозы допустят вероятность снижения ставки более чем на 100п. до конца года, то индекс доллара уйдет вниз, а на рынках резко возрастет волатильность.