ЕЦБ на прошлой неделе снизил ставку на 25п, до 3.5%, это второе снижение в цикле после июня. Изменения в прогнозах персонала минимальны, глава ЕЦБ Лагард на пресс-конференции выразила уверенность в устойчивом снижении инфляции к целевому уровню 2%, и не дала никаких намеков относительно следующего шага.

Также Лагард отметила, что восстановление экономики сталкивается с рисками снижения темпов роста, но ЕЦБ не видит здесь большой проблемы и ожидает, что рост будет устойчивым из-за роста реальных доходов и ослабления ограничений кредитно-денежной политики. Обновленные прогнозы персонала показали, что прогноз роста был скорректирован незначительно ниже по всему горизонту. Теперь ожидается рост ВВП на 0,8% в 2025 году (против 0,9% в июне), 1,3% в 2025 году (против 1,4% в июне) и 1,5% в 2026 году (против 1,5% в июне). Пересмотр в сторону понижения в основном обусловлен более слабым вкладом внутреннего спроса в течение следующих нескольких кварталов, поскольку частное потребление и инвестиции слабы.

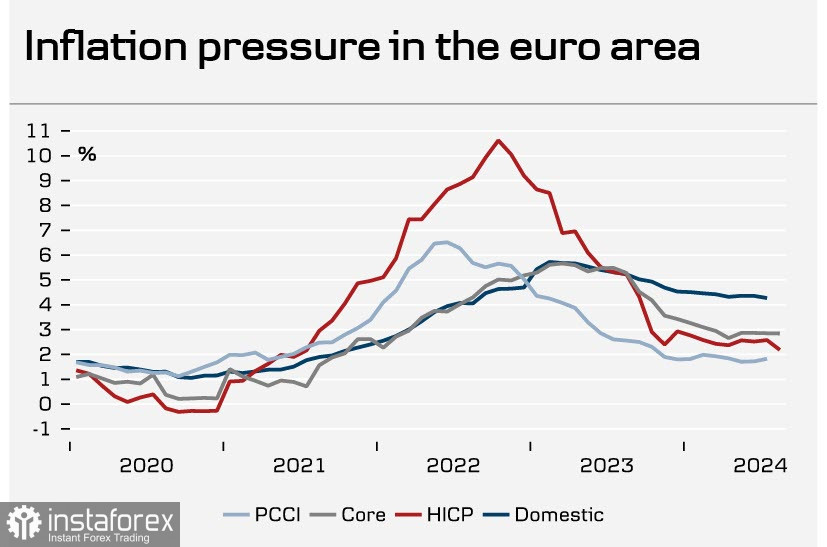

Новые прогнозы персонала по инфляции были почти идентичны июньским прогнозам, поскольку инфляция оказалась «в целом ожидаемой». По прогнозам, общая инфляция составит в среднем 2,5% в 2024 году, 2,2% в 2025 году и 1,9% в 2026 году.

В частности, Лагард отметила, что они стали более уверенными в прогнозе инфляции, поскольку это пятый последовательный прогноз, согласно которому инфляция составит 2% во второй половине 2025 года. Прогноз по общей инфляции не изменился, поскольку фьючерсы на энергоносители снизились, а прогноз базовой инфляции был немного пересмотрен в сторону повышения. Сотрудники ЕЦБ теперь прогнозируют, что базовая инфляция составит в среднем 2,9% в 2024 году и 2,3% в 2025 году, что на 0,1 п. п. выше, чем в июне, в то время как они по-прежнему ожидают, что базовая инфляция составит 2,0% в 2026 году. Лагард подчеркнула, что внутренняя инфляция остается высокой, поскольку заработная плата растет ускоренными темпами, и что «внутренняя инфляция на уровне 4,4% неудовлетворительна».

Рынок, как и ожидалось, отреагировал спокойно. Несмотря на то что ставка ЕЦБ снизилась уже до 3%, евро просел незначительно, и после короткой паузы возобновил рост. Теперь ход за ФРС, до конца года ЕЦБ может еще раз снизить ставку на 25п, но не более, да и такое снижение под вопросом, в то время как ФРС начнет действовать гораздо более активно, и именно действия ФРС будут определять траекторию движения EUR/USD.

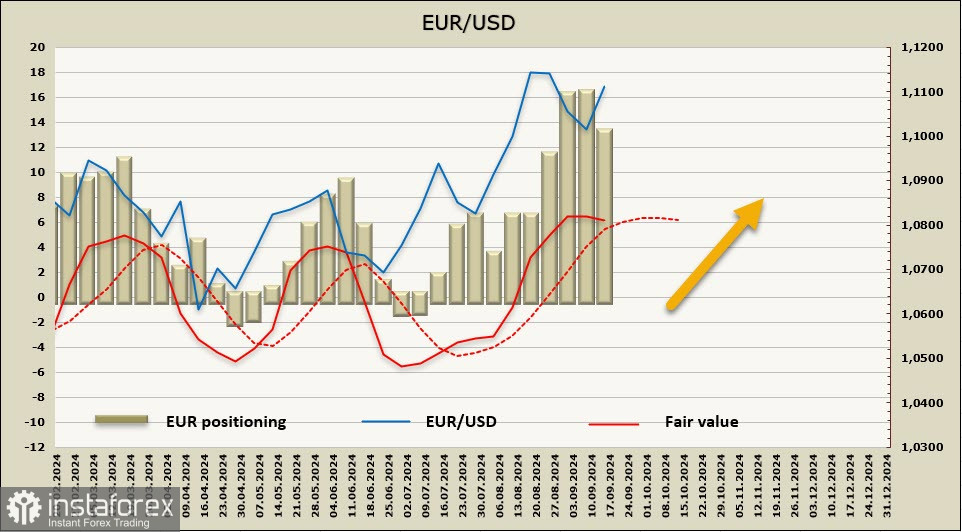

Чистая длинная позиция по EUR скорректировалась за отчетную неделю на 2.6 млрд, до 11.2 млрд, позиционирование по евро остается уверенно бычьим, расчетная цена выше долгосрочной средней, однако импульс стал слабее, а неопределенность – выше.

Евро скорректировался чуть ниже, чем мы ожидали неделей ранее, но все же возобновил рост в направлении ближайшей цели 1.1200. Тренд бычий, неопределенность стала заметно выше, поскольку ожидаемое в среду решение ФРС по ставке будет иметь ключевое значение и для евро и всего валютного рынка в целом. Ожидаем, что возможное снижение EUR/USD в среду будет неглубоким, поскольку фундаментальные факторы – в пользу евро. Более вероятен рост в направлении 1.1226 и попытка закрепиться выше.